Bei alkoholischen Getränken hat es seit Jahrzehnten keine Anpassung der Besteuerung gegeben. Die inflationsbereinigten Steuereinnahmen aus dem Verkauf dieser Getränke sinken derzeit.

In einem heute veröffentlichten Policy Brief beschreiben Dr. Jakob Manthey und Dr. Carolin Kilian, die beide Mitglieder des Wissenschaftlichen Kuratoriums der Deutschen Hauptstelle für Suchtfragen (DHS) sind, die zu erwartenden Auswirkungen von zwei unterschiedlichen Steuerszenarien auf den Alkoholkonsum, die Steuereinnahmen und die Krankheitslast.

Das Steuerszenario 1 (Vorschlag der Finanzkommission Gesundheit) sieht eine Anhebung der Steuern auf Spirituosen vor. Ein alternatives Steuerszenario 2 geht von einer schrittweisen Anhebung der Steuern auf Bier und Wein aus. Fazit: Durch eine moderate Anhebung der Bier- und Weinsteuern können die Steuereinnahmen binnen drei Jahren um etwa acht Milliarden Euro gesteigert werden. Deutlich geringere Mehreinnahmen wären durch die Erhöhung der Steuern auf Spirituosen zu erwarten. In beiden Szenarien wäre zudem mit einem leichten Rückgang des Alkoholkonsums und der dadurch bedingten Todesfälle zu rechnen.

8 Milliarden Euro Steuermehreinnahmen durch gleichmäßige Alkoholbesteuerung

Die von Bundesgesundheitsministerin Nina Warken eingesetzte Finanzkommission Gesundheit (FKG) hat eine Erhöhung der Steuern auf Spirituosen zur Stärkung des Steueraufkommens vorgeschlagen. Die Berechnungen von Manthey und Kilian zeigen, dass eine moderate Ausweitung der Bier- und Weinsteuern ein erheblich höheres Einnahmepotenzial bietet:

- Spirituosensteuer: 2,4 Milliarden Euro

- Bier- und Weinsteuer: 8,2 Milliarden Euro

Mögliche Steuereinnahmen, wenn auch Wein besteuert wird und die Biersteuern erhöht werden

Quelle: Zentrum für Interdisziplinäre Suchtforschung (ZIS)

Gesundheitlicher Mehrwert

Neben den fiskalischen Vorteilen haben Steuererhöhungen auf Alkoholika auch einen gesundheitsschützenden Effekt. Durch moderate Preiserhöhungen könnten innerhalb von drei Jahren etwa 4.250 Todesfälle vermieden werden.

Die Alkoholsteuersätze wurden seit Jahrzehnten nicht angepasst: Die Biersteuer nicht seit 1993, die Spirituosen- und Schaumweinsteuer nicht seit 1982. Eine Weinsteuer gibt es gar nicht. Diese Stagnation führt zu erheblichen Steuerausfällen.

Wie sollte Alkohol optimal besteuert werden?

Steuern auf gesundheitsschädliche Produkte dienen der Reduzierung ungesunder Verhaltensweisen wie dem Rauchen von Zigaretten oder dem Konsum alkoholischer Getränke. Zudem fließen durch die Erhebung von Gesundheitssteuern erhebliche Steuereinnahmen an den Fiskus. Bei alkoholischen Getränken erfolgte seit Jahrzehnten keine Anpassung der Besteuerung (Bier: 1993; Schaumwein: 1982; Spirituosen: 1982), was zu einer Stagnation beziehungsweise einem inflationsadjustierten Rückgang der Steuereinnahmen führte (über alle Getränkearten: 2010: 3,1 Milliarden; 2020: 3,0 Milliarden; 2025: 3,0 Milliarden).

Zur Stabilisierung der Beitragssätze der gesetzlichen Krankenversicherung (GKV) hat die FKG unter anderem empfohlen, »den Regelsteuersatz für Spirituosen in den Jahren 2027, 2028 und 2029 um jeweils 5,50, 3,50 beziehungsweise 4,00 Euro pro Liter Reinalkohol zu erhöhen«. Damit sollen Steuermehreinnahmen generiert und mittel- bis langfristig Kosten im Gesundheitssystem eingespart werden. Eine Anhebung der Steuern auf andere Getränke wie Bier oder die Einführung einer Steuer auf Wein sieht der Vorschlag der FKG hingegen nicht vor.

In dem Policy Brief werden die zu erwartenden Auswirkungen dieses Vorschlags auf den Alkoholkonsum, die Steuereinnahmen und die Krankheitslast beschrieben. Neben dem Vorschlag der FKG werden die Auswirkungen einer alternativen Alkoholsteuerreform präsentiert.

Aktuelle Besteuerung alkoholischer Getränke in Deutschland

Zwischen 2010 (11,0 Liter) und 2024 (10,5 Liter) ist der Pro-Kopf-Konsum gemessen am verkauften Alkohol geringfügig zurückgegangen. Dieser Rückgang ist hauptsächlich auf einen Rückgang des Bierabsatzes (2010: 5,9 Liter; 2024: 4,7 Liter) zurückzuführen. Bei Wein (2010: 2,7 Liter; 2024: 2,7 Liter), Schaumwein (2010: 0,5 Liter; 2024: 0,4 Liter) und Spirituosen (2010: 2,4 Liter; 2024: 2,7 Liter) sind hingegen keine bedeutsamen Veränderungen zu beobachten. Der Konsum von Alkopops und Zwischenerzeugnissen ist mit 0,07 Litern pro Kopf und Jahr sehr gering.

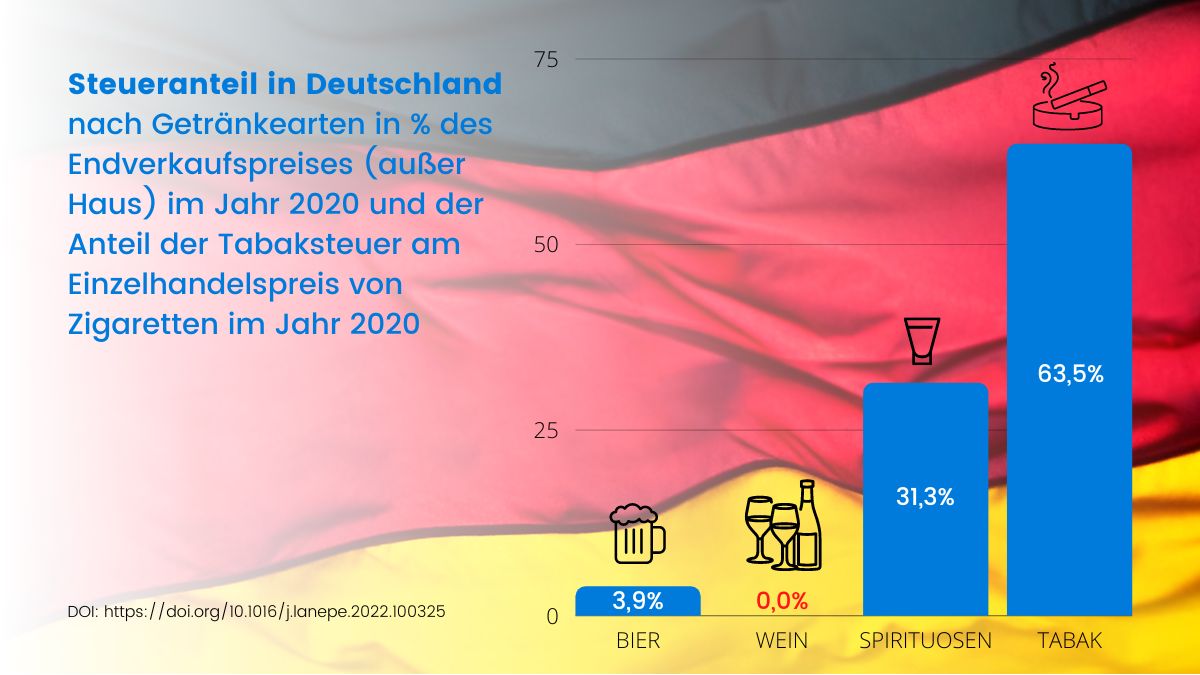

Im Jahr 2024 wurde der Großteil des konsumierten Alkohols in Form von Bier (45 %) getrunken. Aufgrund des sehr niedrigen Biersteuersatzes (siehe Tabelle) entfielen im Jahr 2025 jedoch nur 18 % des Gesamtsteueraufkommens durch alkoholische Getränke (2,98 Milliarden Euro) auf Biersteuereinnahmen (0,54 Milliarden Euro). Etwa zwei Drittel (69 %) des Gesamtsteueraufkommens durch alkoholische Getränke wurden durch den Verkauf von Spirituosen generiert (2,05 Milliarden Euro). Auch Schaumwein trug mit 0,36 Milliarden Euro (12 %) überproportional zum Steueraufkommen bei. Für Wein gibt es keine spezifische Verbrauchsteuer.

Vorschläge zur Anhebung der Verbrauchsteuern

In dem Policy Brief werden die Auswirkungen zweier Vorschläge zur Steigerung des Steueraufkommens vorgestellt. Der erste Vorschlag stammt von der FKG und bezieht sich auf die Verbrauchsteuern auf Spirituosen. Der zweite Vorschlag wurde von den Autor*innen des Policy Briefs entwickelt und sieht eine Anhebung der Verbrauchsteuern auf Bier und Wein vor. Mithilfe statistischer Modelle wurden die Auswirkungen beider Vorschläge auf den Pro-Kopf-Konsum, das Steueraufkommen und die öffentliche Gesundheit prognostiziert.

Steuerszenario 1: Anhebung der Spirituosensteuer

Die FKG schlägt eine Erhöhung der Verbrauchsteuern auf Spirituosen vor. Laut den vorgelegten Schätzungen soll durch diese Maßnahme der Pro-Kopf-Konsum um 0,37 Liter pro Jahr gesenkt werden. Gleichzeitig soll sich das Gesamtsteueraufkommen durch alkoholische Getränke in den Jahren 2027 bis 2029 um 19 % (3,55 Milliarden Euro), 30 % (3,85 Milliarden Euro) beziehungsweise 41 % (4,17 Milliarden Euro) erhöhen.

Steuerszenario 2: Anhebung der Bier- und Weinsteuer

Da die Verbrauchsteuern auf Bier und Wein derzeit sehr niedrig beziehungsweise nicht vorhanden sind und diese beiden Getränkearten zusammen etwa 70 % des Gesamtkonsums ausmachen, liegt hier der größte Hebel für Steuererhöhungen. In Deutschland liegt die Biersteuer mit 0,787 Euro je hl Bier je ° Plato derzeit knapp über dem von der EU festgelegten Mindeststeuersatz von mindestens 0,748 Euro je hl Bier je ° Plato (oder 1,87 Euro je hl Getränk und Prozentpunkt Alkohol, Council Directive 92/84/EEC, Artikel 6). Es wird vorgeschlagen, die Biersteuer in den Jahren 2027 bis 2029 schrittweise auf 5 Euro, 7 Euro und 10 Euro je hl Getränk und Prozentpunkt Alkohol anzuheben (umgerechnet in die Besteuerung je hl Bier je ° Plato: 2 Euro, 2,80 Euro und 4 Euro). Damit erhöht sich der Anteil der regulären Verbrauchsteuer pro 0,5-l-Flasche Bier von derzeit 0,049 Euro auf 0,125 Euro, 0,175 Euro beziehungsweise 0,25 Euro. Mit dieser Biersteuer würde sich Deutschland im Europäischen Mittelfeld befinden: etwas über dem Niveau von Frankreich und den Niederlanden (jeweils 0,203 Euro), aber immer noch deutlich unter dem von Großbritannien (0,658 Euro), Finnland (0,905 Euro) und Norwegen (1,126 Euro). Aufgrund zahlreicher Ausnahmen im Biersteuergesetz liegt die tatsächlich gezahlte durchschnittliche Biersteuer bei circa 83 Prozent der genannten Werte und damit in der Realität niedriger als der Regelsteuersatz.

Die Autor*innen schlagen außerdem vor, die Schaumweinbesteuerung schrittweise auf Wein anzuwenden. In den Jahren 2027 bis 2029 soll die Weinsteuer schrittweise von 50 Euro über 90 Euro bis zu 136 Euro je Hektoliter Wein (derzeit gültiger Schaumweinsteuersatz) steigen. Demnach würde auf eine 0,7-l-Flasche Wein eine Weinsteuer von 0,35 Euro, 0,63 Euro beziehungsweise 0,95 Euro entfallen.

Neben diesen beiden Anpassungen im Steuersystem sollen ab dem Jahr 2030 die Verbrauchsteuersätze für alle alkoholischen Getränke (Bier, Wein, Schaumwein, Spirituosen, Alkopops und Zwischenerzeugnisse) entsprechend der Inflation angepasst werden. Dies ist in den Berechnungen nicht relevant.

Anstieg im durchschnittlichen Verkaufspreis im jeweiligen Steuerszenario

Auswirkungen der Steuerszenarien

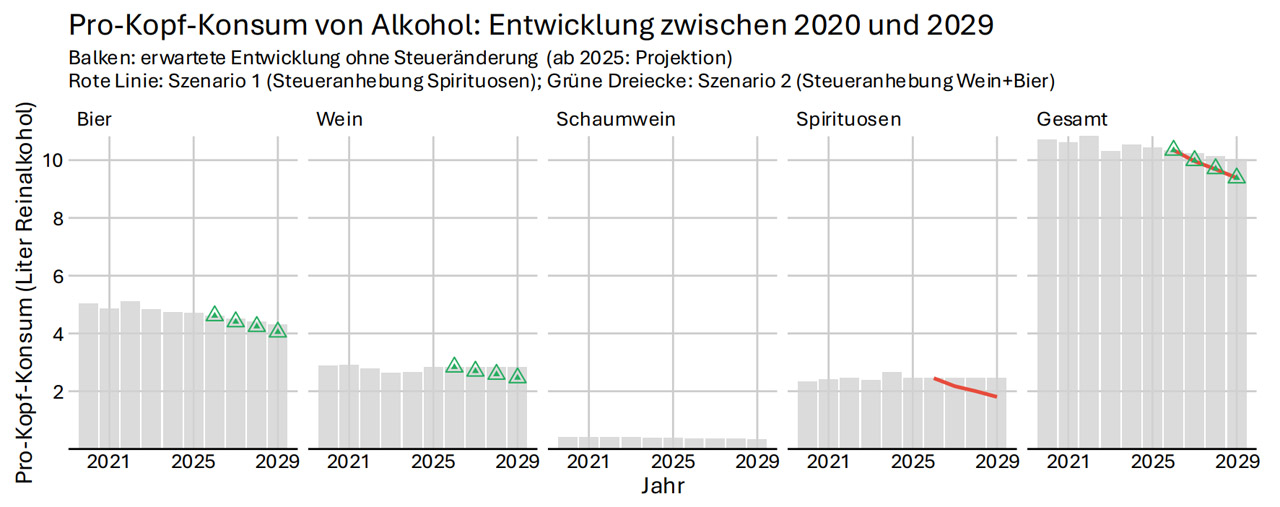

Auswirkung auf den Alkoholkonsum

Im Vergleich zur erwarteten Entwicklung der Trinkmengen in Deutschland wird der Pro-Kopf-Konsum im Steuerszenario 1 in den Jahren 2027 bis 2029 um 2,7 %, 4,5 % beziehungsweise 6,4 % sinken. In Steuerszenario 2 sind Rückgänge in ähnlicher Höhe zu erwarten (2,5 %, 4,2 %, 6,4 %). Die Rückgänge in Steuerszenario 1 sind auf durchschnittliche Steigerungen der Verkaufspreise von Spirituosen um 16 %, 25 % beziehungsweise 36 % (im Vergleich zu einer Preisentwicklung mit 2 % Inflation) zurückzuführen. In Steuerszenario 2 steigen die Verkaufspreise von Bier um 8 %, 13 % beziehungsweise 20 % und die von Wein um 11 %, 20 % beziehungsweise 30 %.

Erwarteter Pro-Kopf-Konsum von Alkohol bei beiden Steuerszenarien

Quelle: Zentrum für Interdisziplinäre Suchtforschung (ZIS)

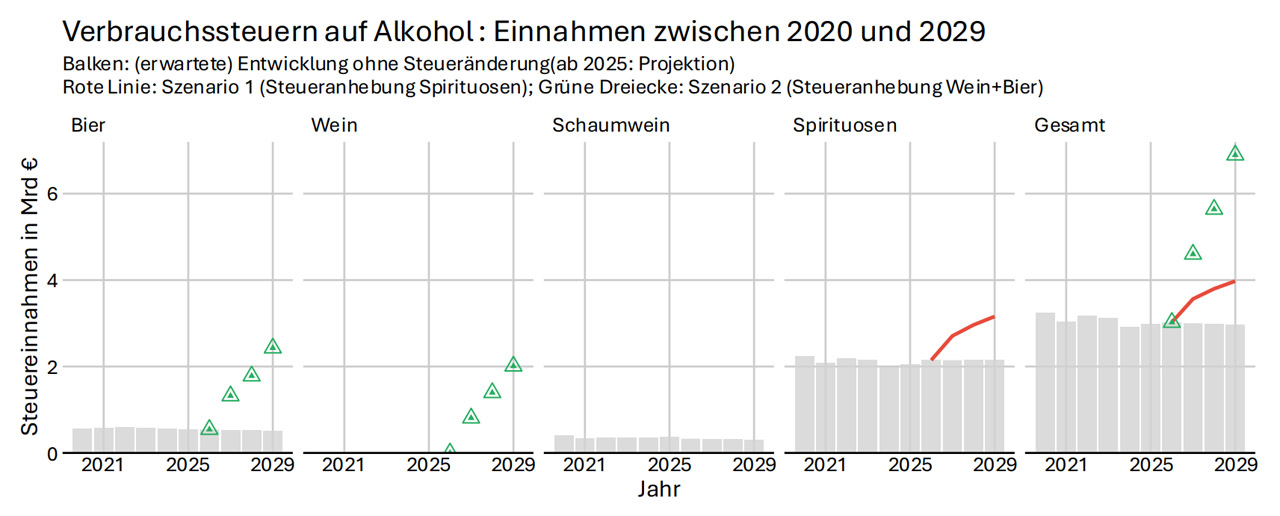

Auswirkung auf das Steueraufkommen

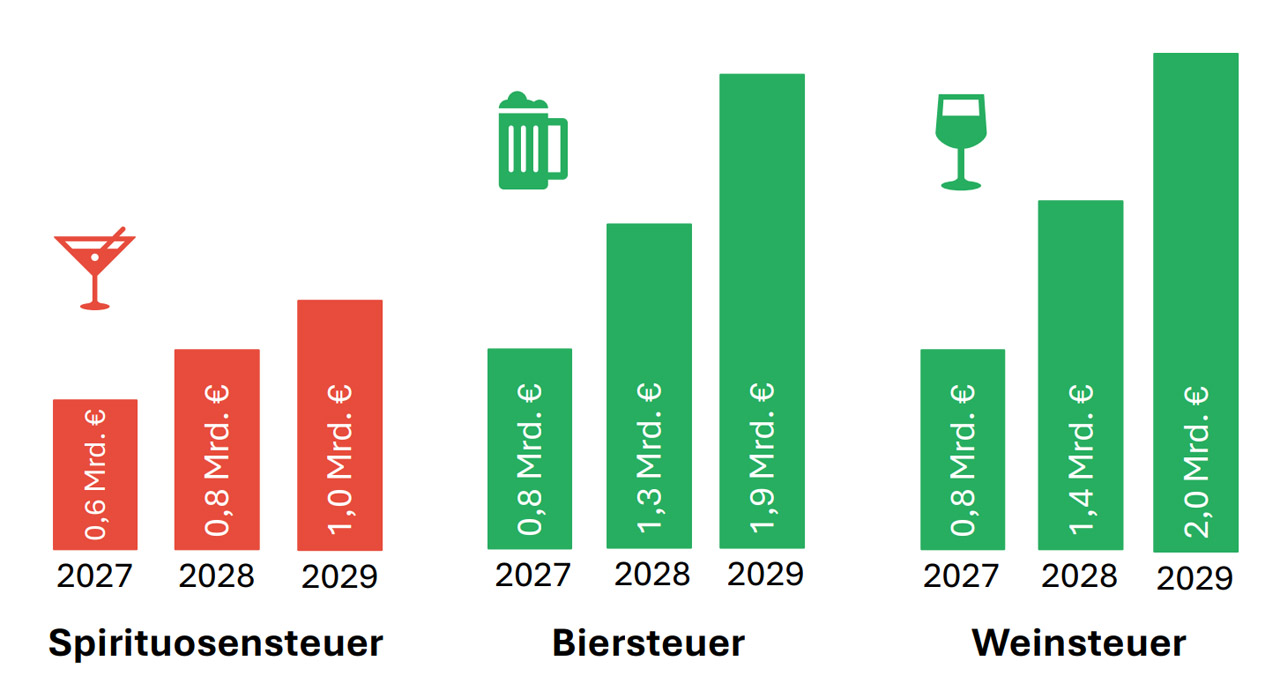

Es ist zu erwarten, dass sich die Steuereinnahmen durch die höheren Verbrauchsteuern trotz eines leichten Konsumrückgangs kurzfristig enorm steigern lassen. In Steuerszenario 1 wären durch die Anhebung der Verbrauchsteuern auf Spirituosen zusätzliche Steuereinnahmen in Höhe von 0,6 Milliarden Euro (+19 %), 0,8 Milliarden Euro (+7 %) und 1,0 Milliarden Euro (+34 %) zu erwarten. In Steuerszenario&nsp;2 würden die Steuereinnahmen dagegen um 1,6 Milliarden Euro (+53 %), 2,7 Milliarden Euro (+89 %) und 3,9 Milliarden Euro (+13 %) ansteigen. Die zusätzlichen Einnahmen im Vergleich zu Steuerszenario 1 gehen zu ähnlichen Teilen auf die Erhöhung der Biersteuer (+0,8 Milliarden Euro, +1,3 Milliarden Euro, +1,9 Milliarden Euro) und der Weinsteuer (+0,8 Milliarden Euro, +1,4 Milliarden Euro, +2,0 Milliarden Euro) zurück. Ohne Steuererhöhungen wären im Jahr 2029 Steuereinnahmen in Höhe von 3,0 Milliarden Euro zu erwarten – deutlich weniger als in den Szenarien 1 (4,0 Milliarden Euro) und 2 (6,9 Milliarden Euro).

Mögliche Einnahmen beider Steuerszenarien

Quelle: Zentrum für Interdisziplinäre Suchtforschung (ZIS)

Auswirkung auf gesundheitliche Probleme

In Deutschland sterben jährlich etwa 44.000 Menschen durch den Konsum von Alkohol. Ein leichter Rückgang des durchschnittlichen Konsums hätte einen positiven Effekt auf die Gesundheit. Besonders gefährdet sind Personen mit starkem Alkoholkonsum oder einer Alkoholabhängigkeit. Trinkt diese Personengruppe etwas weniger Alkohol, reduziert sich ihr Risiko für die Entstehung oder Chronifizierung von Lebererkrankungen und Herz-Kreislauf-Erkrankungen. Ein Rückgang des Alkoholkonsums in der gesamten Bevölkerung kann deshalb auch den Tod zahlreicher Menschen kurzfristig verhindern. Schätzungen zufolge würden zwischen 2027 und 2029 etwa 4.250 Menschen weniger an alkoholbedingten Erkrankungen sterben, wenn eines der beiden Steuerszenarien (Szenario 1: 4.423 Todesfälle; Szenario 2: 4.266 Todesfälle) umgesetzt würde.

Geschätzter Rückgang alkoholbedingter Todesfälle durch die Anhebung von Verbrauchsteuern auf Alkoholika

Der Großteil der vermiedenen Todesfälle geht auf Alkoholkonsumstörungen (33 %), Lebererkrankungen (35 %), sowie Herz-Kreislauf-Erkrankungen (29 %) zurück. Kurzfristige Veränderungen in Todesfällen aufgrund alkoholbedingter Krebserkrankungen wurden aufgrund des langen zeitlichen Abstands zwischen Konsum und Erkrankung nicht in den Schätzungen berücksichtigt.

Ein geringerer Alkoholkonsum würde nicht nur kurzfristig Todesfälle verhindern, sondern auch den Druck auf das Gesundheitssystem reduzieren. Wenn in der Bevölkerung weniger Alkohol getrunken wird, entstehen weniger Unfälle und chronische Gesundheitsprobleme. Das entlastet Arztpraxen und Krankenhäuser. Zudem ist mit weniger Gewalt in häuslichen Settings, auf den Straßen und bei Fußballspielen zu rechnen. Eine Erhöhung der Steuern auf alkoholische Getränke schützt somit auch Menschen, die von den negativen Folgen des Alkoholkonsums anderer betroffen sind.

Fazit

Eine Anhebung der Verbrauchsteuern auf alkoholische Getränke würde zu einem deutlichen Anstieg der Steuereinnahmen führen und sich zudem positiv auf die öffentliche Gesundheit auswirken. Die positiven Effekte von Steuererhöhungen wurden in verschiedenen europäischen Ländern, wie beispielsweise in Litauen, bereits mehrfach demonstriert.

Die Vorteile der Alkoholbesteuerung in Litauen

Was passiert, wenn ein Land die Gesundheit vor die Gewinne der Industrie stellt?

Eine Kapitalrendite von 420 zu 1.

Eine neue Studie, die in Addiction veröffentlicht wurde, zeigt, dass Litauens mutige Alkoholsteuerreformen im Jahr 2017 Leben gerettet und die Wirtschaft angekurbelt haben. Für jeden investierten Euro hat das Land 420 Euro gewonnen.

Sowohl durch eine Erhöhung der Verbrauchsteuern auf Spirituosen als auch auf Bier und Wein können vergleichbare Effekte auf den Alkoholkonsum erzielt werden. Bei einer Erhöhung der Verbrauchsteuern auf Bier und Wein sind jedoch deutlich höhere Steuermehreinnahmen zu erwarten. Eine Erhöhung der Bier- und Weinsteuer kann zudem als Instrument des Jugendschutzes verstanden werden, da diese Getränke einen großen Teil des jugendlichen Alkoholkonsums ausmachen (Alkoholkonsum zur letzten Trinkgelegenheit laut ESPAD 2024: 40 % Bier, 29 % Wein, 42 % Mixgetränke, 22 % Spirituosen).

Deutschland versagt beim Schutz seiner Jugend vor der Alkoholindustrie

Beim Schutz von Kindern und Jugendlichen vor den Produkten und Praktiken der Alkoholindustrie versagt Deutschland in Europa völlig. Wie die heute veröffentlichten ESPAD-Schülerdaten von 2024 zeigen, belegt Deutschland Platz 2 beim Rauschtrinken und aktuellen Alkoholkonsum Jugendlicher. Nur in Dänemark sind Kinder noch weniger geschützt.

Weiterlesen: Deutschland versagt beim Schutz seiner Jugend vor der Alkoholindustrie

Sollten, wie von der FKG vorgeschlagen, lediglich die Verbrauchsteuern auf Spirituosen angehoben werden, könnte sich der Konsum auf günstigere Produkte verschieben. Da Bier und Spirituosen auf die Menge an Reinalkohol gerechnet durchschnittlich am günstigsten sind, ist davon auszugehen, dass eine Verteuerung von Spirituosen dazu führen würde, dass zwar weniger Spirituosen, dafür aber mehr Bier getrunken würde. Ähnliche kompensatorische Effekte konnten bereits in den USA beobachtet werden. Im Falle einer solchen Verschiebung käme es weder zu einer Reduktion des Gesamtkonsums noch zu einer deutlichen Steigerung des Steueraufkommens. Bei einer Anhebung der Bier- und Weinsteuern wäre eine Verschiebung des Konsums dagegen unwahrscheinlich, da Bier auch nach der Anhebung eine günstige Getränkeart bliebe.

Das Risiko einer Konsumverschiebung könnte durch die Einführung eines Mindestpreises verringert werden. In Schottland wurde im Jahr 2018 ein Mindestpreis für alkoholische Getränke eingeführt. Demnach darf der Verkaufspreis bestimmter Mengen Reinalkohol nicht mehr unterschritten werden (0,50 Pfund pro 8 g; umgerechnet circa 1,40 Euro für eine 500-ml-Flasche Bier mit 5 Volumenprozent Alkohol). Diese Maßnahme führte zu einem Rückgang des Konsums besonders billiger Alkoholika und verringerte die alkoholbedingte Krankheitslast. Mindestpreise wären daher als flankierende Maßnahme zu den vorgeschlagenen Steuererhöhungen zu empfehlen, wobei eine Anhebung der Bier- und Weinsteuern als die sinnvollste Maßnahme betrachtet wird.

Mindestpreise in Schottland führen zu 13% weniger Todesfällen durch Alkohol

Die Einführung von Mindestpreisen für Alkohol in Schottland geht mit einem deutlichen Rückgang der alkoholbedingten Todesfälle einher, wie neue Forschungsergebnisse zeigen.

Über einen Zeitraum von zwei Jahren und acht Monaten nach der Einführung der Politik in Schottland wurde ein Rückgang der alkoholbedingten Todesfälle um 13 % festgestellt, verglichen mit einer Schätzung der Todesfälle, die ohne die Gesetzgebung eingetreten wären, wobei Daten aus England verwendet wurden. Dies entspricht der Vermeidung von 156 Todesfällen pro Jahr, so die in der Zeitschrift Lancet veröffentlichte Studie von Public Health Scotland und der Universität Glasgow.

Am stärksten sank die Zahl der Todesfälle bei Menschen, die in den sozioökonomisch am stärksten benachteiligten 40 % Schottlands leben, und bei Männern.

Diese Studie liefert den bisher eindeutigsten Beweis dafür, dass die Mindestpreise je Maßeinheit (MUP) den durch Alkohol verursachten Schaden in Schottland verringert haben.

Weiterlesen: Mindestpreise in Schottland führen zu 13% weniger Todesfällen durch Alkohol

Umfragen haben gezeigt, dass die Bevölkerung Alkoholsteuererhöhungen grundsätzlich akzeptiert, sofern die Einnahmen in die Gesundheitsförderung investiert werden. Neben den großen Lücken in der gesetzlichen Krankenversicherung stehen auch die Suchtprävention und ‑hilfe unter enormem finanziellen Druck. Die Steuermehreinnahmen sollten daher gezielt zur Unterstützung von Angeboten der Suchthilfe und Prävention genutzt werden.

Fast jede*r Zweite für höhere Steuern auf Tabak und Alkohol

Fast jede*r zweite Bundesbürger*in findet, dass der Staat die Steuern auf Tabak und Alkohol zur Finanzierung der Krankenkassen erhöhen sollte. Jeweils 45 Prozent der Bundesbürger sind für die Erhöhung der sogenannten Genusssteuern. Auch unter regelmäßigen Raucher*innen befürwortet noch jede*r Fünfte (19 Prozent) eine Erhöhung der Tabaksteuer zugunsten der Krankenkassen. Ausgabefreudiger sind Alkoholkonsument*innen: Rund ein Drittel (34 Prozent) der Personen, die mindestens einmal pro Woche Alkohol trinken, zeigt sich mit Steuererhöhungen auf Alkohol einverstanden.

Weiterlesen: Fast jede*r Zweite für höhere Steuern auf Tabak und Alkohol

Mehrheit befürwortet Erhöhung der Tabak- und Alkoholsteuer

Die Mehrheit der über 18-jährigen Bevölkerung in Deutschland befürwortet grundsätzlich eine Erhöhung der Tabak- und Alkoholsteuer und ist der Meinung, dass die Einnahmen komplett oder zumindest teilweise an die gesetzlichen Krankenkassen gehen sollten. Dies geht aus den Ergebnissen einer repräsentativen Forsa-Umfrage hervor, die im Auftrag der IKK classic vom 22. bis 26. Mai 2025 mit 1.004 Personen über 18 Jahren durchgeführt wurde.

Weiterlesen: Mehrheit befürwortet Erhöhung der Tabak- und Alkoholsteuer