In diesem Artikel werden die neuesten Erkenntnisse über die Besteuerung als bewährtes Instrument zur Verringerung des Konsums schädlicher Produkte (Tabak, Alkohol und zuckergesüßte Getränke) und damit zur Verbesserung der öffentlichen Gesundheit vorgestellt.

Die Studie diskutiert die wirtschaftlichen Gründe für die Besteuerung dieser Produkte und dokumentiert die gesundheitlichen Auswirkungen und die Kosten für die Gesellschaft. Sie liefert Belege für die Wirksamkeit der Besteuerung bei der Erhöhung der Preise und der Verringerung des Konsums und zeigt, wie die Besteuerung unter Berücksichtigung der gesundheitlichen Vorteile und der indirekten finanziellen Auswirkungen ärmeren Haushalten überproportional zugute kommt.

Die Studie befasst sich auch mit der Rolle der Industrie bei der Ablehnung von Steuern. Der Artikel unterscheidet sich von früheren Übersichten durch seinen Umfang (er deckt alle drei Produkte ab) und seine Vollständigkeit (er behandelt die Argumente für und gegen Gesundheitssteuern, einschließlich der von der Industrie vorgebrachten Argumente).

Autor*innen: Guillermo R. Paraje (E-Mail: ), Prabhat Jha, William Savedoff, Alan Fuchs

Zitierung: Paraje GR, Jha P, Savedoff W, et al. Taxation of tobacco, alcohol, and sugarsweetened beverages: reviewing the evidence and dispelling the myths. BMJ Glob Health 2023;8:e011866. doi:10.1136/bmjgh-2023-011866

Quelle: BMJ Global Health

Datum der Veröffentlichung: 10. Otober 2023

Besteuerung von Tabak, Alkohol und zuckergesüßten Getränken: Überprüfung der Fakten und Ausräumen der Mythen

Zusammenfassung

- Gesundheitssteuern (auf Tabak, Alkohol und zuckergesüßte Getränke) sind wirksame wirtschaftliche Instrumente, um das Verhalten der Menschen zu ändern und den Konsum ungesunder Produkte zu verringern.

- Der Artikel fasst die zahlreichen Belege für die Wirkung von Steuern auf die Reduzierung des Konsums von Tabak, Alkohol und zuckergesüßten Getränken zusammen und diskutiert sie kritisch.

- Der Artikel liefert auch konsolidierte Beweise für die mangelnde wirtschaftliche Substanz der üblichen Argumente, die von der Industrie gegen diese Steuern vorgebracht werden (zum Beispiel illegaler Handel, negative Auswirkungen auf die Beschäftigung, Regressivität).

- Die in diesem Artikel vorgestellten Erkenntnisse können genutzt werden, um Gesundheitssteuern effektiver zu gestalten und umzusetzen.

Abstrakt

Dieser Artikel gibt einen Überblick über die zahlreichen Belege für die Auswirkungen der Besteuerung auf den Konsum von Tabak, Alkohol und zuckergesüßten Getränken. Es gibt zahlreiche Belege dafür, dass die Nachfrage nach Tabak, Alkohol und zuckergesüßten Getränken vom Preis abhängt und dass Steueränderungen rasch an die Verbraucher*innen weitergegeben werden.

Dies deutet darauf hin, dass Steuern sehr wirksam sein können, um den Konsum zu verändern und die mit dem Konsum dieser Produkte verbundene Krankheitslast zu verringern.

Die Tabak-, Alkohol- und Süßgetränkeindustrien lehnen die Besteuerung aus ähnlichen Gründen ab, vor allem wegen der Regressivität der Steuern, da regressive Steuern einen größeren Prozentsatz des Einkommens von Geringverdiener*innen als von mittleren und hohen Einkommensbezieher*innen abziehen, aber auch wegen der Auswirkungen, die die Steuern auf die Beschäftigung und die Wirtschaftstätigkeit haben könnten, und – im Fall von Tabak – wegen der Auswirkungen der Besteuerung auf den illegalen Handel.

Entgegen den Argumenten der Industrie zeigt sich, dass die Besteuerung kurzfristig negative finanzielle Auswirkungen auf Haushalte mit niedrigem Einkommen haben kann. Die mittel- und langfristigen finanziellen Vorteile in Form von niedrigeren Gesundheitskosten, besserer Gesundheit und mehr Wohlstand wiegen dies jedoch bei weitem auf.

Darüber hinaus wirkt sich die Besteuerung nicht negativ auf die gesamtwirtschaftliche Aktivität oder die Beschäftigung aus, da die Verbraucher*innen ihre Nachfrage auf andere Produkte umlenken, die Arbeitsplätze schaffen, und so mögliche Beschäftigungsverluste in den besteuerten Sektoren kompensieren können.

Die erzielten Einnahmen werden in der Regel für arbeitsintensive Dienstleistungen ausgegeben. In Bezug auf den illegalen Handel mit Tabak zeigt sich, dass trotz der Erhöhung der Tabaksteuer der illegale Handel weltweit nicht zugenommen hat (eher im Gegenteil). Gewinnmaximierende Schmuggler*innen erhöhen die Preise für illegale Zigaretten parallel zur Preiserhöhung für legale Zigaretten. Das bedeutet, dass höhere Steuern zwar einen Teil der Nachfrage auf den illegalen Markt umlenken, aber die Preise auf dem illegalen Markt in die Höhe treiben und so vom Konsum abschrecken.

Schäden durch ungesunde Produkte

Der Konsum von Produkten mit erheblichen negativen Auswirkungen auf die Gesundheit hat wirtschaftliche Folgen. Diese Folgen lassen sich grob in zwei Kostengruppen unterteilen:

- Direkte Kosten im Zusammenhang mit der Behandlung von Krankheiten; und

- Indirekte Kosten im Zusammenhang mit vorzeitiger Sterblichkeit, Produktivitätsverlusten aufgrund von Fehlzeiten und Präsentismus (das heißt Personen, die am Arbeitsplatz anwesend, aber aufgrund von Behinderungen, Krankheiten usw. weniger produktiv sind), Opportunitätskosten für Pflegepersonal, Leiden und Schmerzen und so weiter.

Zweck der Studie

Finanzielle Instrumente wie Steuern können eine wichtige Rolle bei der Prävention chronischer Krankheiten und der Verbesserung des Lebens und der sozialen Lage der Menschen spielen.

In diesem Artikel werden die neuesten Erkenntnisse über die Besteuerung als bewährtes Instrument zur Verringerung des Konsums schädlicher Produkte (Tabak, Alkohol und zuckergesüßte Getränke) und damit zur Verbesserung der öffentlichen Gesundheit vorgestellt.

Die Studie diskutiert die wirtschaftlichen Gründe für die Besteuerung dieser Produkte und dokumentiert die gesundheitlichen Auswirkungen und die Kosten für die Gesellschaft. Die Studie liefert Belege für die Wirksamkeit der Besteuerung bei der Erhöhung der Preise und der Verringerung des Konsums und zeigt, wie die Besteuerung unter Berücksichtigung der gesundheitlichen Vorteile und der indirekten finanziellen Auswirkungen ärmeren Haushalten überproportional zugute kommt.

Die Studie befasst sich auch mit der Rolle der Industrie bei der Ablehnung von Steuern. Der Artikel unterscheidet sich von früheren Übersichten durch seinen Umfang (er deckt alle drei Produkte ab) und seine Vollständigkeit (er behandelt die Argumente für und gegen Gesundheitssteuern, einschließlich der von der Industrie vorgebrachten Argumente).

Spezifische Ergebnisse der Alkoholbesteuerung

Häufigkeit des Alkoholkonsums

Obwohl die Anzahl der aktuellen Alkoholkonsument*innen im Alter von 15 Jahren und älter zwischen 2000 und 2016 zurückgegangen ist (von 47,6 % auf 43 %), ist die pro Kopf konsumierte Menge reinen Alkohols von 5,7 Liter auf 6,4 Liter gestiegen und wird bis 2025 voraussichtlich weiter auf 7 Liter ansteigen.

58 %

Anstieg des Alkoholkonsums

Zwischen 2000 und 2016 ist die Menge des weltweit konsumierten reinen Alkohols um 58 % gestiegen.

Betrachtet man nur die Alkoholkonsument*innen, so lag der reine Alkoholkonsum pro Kopf im Jahr 2016 bei 15,1 Litern (gegenüber 11,1 Litern im Jahr 2000). Berücksichtigt man zudem das weltweite Bevölkerungswachstum zwischen 2000 und 2016, so ist die Zahl der Alkoholkonsument*innen weltweit um 16 % gestiegen.

Die Menge des weltweit konsumierten reinen Alkohols stieg um 58 % (durchschnittliche jährliche Zunahme 3,1 %).

Schätzungen zufolge beliefen sich die wirtschaftlichen Kosten des Tabakkonsums im Jahr 2012 weltweit auf 1,8 % des globalen Bruttoinlandsprodukts (etwa 1,8 Billionen USD in Kaufkraftparitäten (PPP)). Davon beliefen sich die direkten Kosten (für Gesundheitsausgaben) auf 467 Milliarden USD PPP (5,7&thinp;% der globalen Gesundheitsausgaben).

1,5 %

Verlust des BIP

Die Gesamtkosten des Alkoholkonsums beliefen sich im Durchschnitt auf einen Verlust von 1,5 % des Bruttoinlandsprodukts (BIP).

Die aggregierten Ergebnisse für 29 Standorte (Länder, Bundesstaaten/Regionen, Städte) zeigen, dass sich die Gesamtkosten des Alkoholkonsums auf 817 USD PPP pro Erwachsenem belaufen, was 1,5&thinsp% des BIP entspricht (68 % davon sind indirekte Kosten).

Alkoholbedingte externe Effekte

Der Konsum von Tabak, Alkohol und Süssgetränken ist mit negativen externen Effekten verbunden, das heißt, der Konsum wirkt sich negativ auf das Wohlergehen Dritter aus (externe Effekte entstehen, wenn die Handlung einer Person – Konsum, Produktion – das Wohlergehen einer anderen Person beeinflusst).

Mit dem Konsum dieser Produkte sind nicht nur negative externe Effekte verbunden, sondern auch negative »interne Effekte«, die dadurch entstehen, dass einzelne Personen die negativen Auswirkungen auf ihre Gesundheit ignorieren oder falsch einschätzen.

Zu den externen Effekten des Alkohols gehören beispielsweise Verkehrsunfälle, häusliche Gewalt und Gewalt auf der Straße.

Im Falle des Alkohols ergeben sich die externen Effekte aus den Gesundheitskosten, die mit den zahlreichen alkoholbedingten Krankheiten verbunden sind. In allen Fällen kann auch das mit Schmerzen und Krankheiten verbundene Leid der Familie als Externalität betrachtet werden.

Wirksamkeit der Alkoholsteuer zur Senkung des Konsums

Bei Alkohol werden die Steuern vollständig weitergegeben oder überwälzt. Eine Überprüfung ergab, dass die Steuern auf Bier in der Regel überwälzt und auf Wein und Spirituosen vollständig weitergegeben werden.

- In den USA werden die Alkoholsteuern auf Bundes- und Landesebene offenbar zu stark verschoben, insbesondere bei Bier und Spirituosen. Die Preisanpassung erfolgt auch relativ schnell, nämlich innerhalb von drei Monaten nach der Steueränderung.

- In Großbritannien variiert die Überwälzungsquote je nach Preisniveau der alkoholischen Erzeugnisse, da die Hersteller von relativ billigen alkoholischen Getränken die Steuer tendenziell zu wenig überwälzen. Im Gegensatz dazu überwälzen die Hersteller von relativ teuren Getränken die Steuern.

- Ein ähnliches Ergebnis wurde für die Überwälzung von Alkoholsteuern in 27 Ländern der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) gemeldet.

Die Belege für die Eigenpreiselastizität von Alkohol sind ebenfalls überzeugend, mit Werten um -0,5.

Allerdings sind nicht alle Arten von alkoholischen Getränken gleich, denn die Nachfrage nach Bier reagiert weniger stark auf den Preis als die nach Wein und Spirituosen (-0,3 beziehungsweise -0,6).

Es gibt kaum Hinweise auf geschlechtsspezifische Unterschiede in der Preisreaktion.

Studien zeigen unterschiedliche Ergebnisse zur Eigenpreiselastizität nach Alter, wobei keine schlüssigen Unterschiede zwischen Jugendlichen und Erwachsenen festgestellt wurden.

Selbst Konsument*innen mit einem hohen episodischen Alkoholkonsum reagieren auf den Preis, neigen aber dazu, billigere alkoholische Getränke zu wählen, um ihren Alkoholkonsum aufrechtzuerhalten. Dies bedeutet, dass Maßnahmen zur Erhöhung der Preise für erschwinglichere alkoholische Getränke (beispielsweise Mindestpreise pro Einheit) den exzessiven und/oder starken Alkoholkonsum wirksam reduzieren können.

Schließlich gibt es nur wenige Belege dafür, wie sich Preise auf den Einstieg in den Alkoholkonsum auswirken, aber sie deuten darauf hin, dass höhere Preise den Einstieg verzögern und bis zu einem gewissen Grad verhindern. Dies kann langfristige Auswirkungen auf das zukünftige Konsumverhalten haben. So haben Personen, die erst in höherem Alter mit dem Alkoholkonsum beginnen, eine geringere Wahrscheinlichkeit, häufig starke Alkoholkonsumepisoden zu erleben.

Herausforderungen durch die Alkohol- und andere gesundheitsschädliche Industrie

Die Tabakindustrie hat eine lange und gut dokumentierte Geschichte der Vertuschung von Beweisen für die Toxizität ihrer Produkte, der Irreführung der Öffentlichkeit über die schädlichen Auswirkungen des Tabakkonsums und der Einmischung in die öffentliche Politik. Bereits in den 1950er Jahren verschwiegen die Tabakkonzerne Hinweise auf die Schädlichkeit ihrer Produkte und das Suchtpotenzial von Nikotin. In den 1970er und 1980er Jahren leugneten sie den Zusammenhang zwischen Rauchen und Krebs sowie die Schädlichkeit des Passivrauchens.

In jüngster Zeit hat sie die Öffentlichkeit über die relative Unbedenklichkeit von »leichten« oder »teerarmen« Zigaretten getäuscht, obwohl fundierte wissenschaftliche Erkenntnisse vorlagen. Die Taktiken der Tabakindustrie wurden durch erfolgreiche Bemühungen, Dokumente der Industrie zu veröffentlichen, aufgedeckt. Diese Dokumente zeigten die großen Diskrepanzen zwischen dem, was die Industrie wusste, und dem, was sie propagierte.

Die häufigsten und übereinstimmenden Argumente waren, dass Tabaksteuern

- regressiv sind;

- zu mehr illegalem Handel führen und die organisierte Kriminalität fördern;

- die Beschäftigung verringern und den Unternehmen schaden.

Die Taktik der Alkohol- und Süßgetränkeindustrie (Lebensmittelindustrie allgemein), sich gegen Steuern und Regulierungen zu wehren, ähnelt auffallend der Taktik der Tabakindustrie.

- Außerdem machen sie nicht sich als Anbieter von Produkten für ungesunde Ernährung oder Alkoholschäden verantwortlich, sondern die Menschen, die durch Marketingkampagnen gezielt beeinflusst werden.

- Auch in der Alkohol- und Lebensmittelindustrie werden Regulierungen und Steuern mit dem Verlust persönlicher Freiheiten in Verbindung gebracht.

- Selbstregulierung wird häufig als wirksame und effizientere Alternative zu staatlicher Regulierung vorgeschlagen, auch wenn sie sich als unwirksam erwiesen hat.

Wie die Tabakindustrie lobbyieren auch die Hersteller*innen von Alkohol und zuckergesüßten Getränken bei Regierungen und in der Öffentlichkeit mit dem Argument, dass Steuern den Konsum nicht reduzieren, regressiv und »diskriminierend« (da sie auf bestimmte Produktgruppen erhoben werden) oder sogar verfassungswidrig seien.

Entkräftung der Behauptung über die Regressivität der Alkoholsteuer

Die Tabak-, Alkohol- und Süßgetränkeindustrie argumentiert häufig, dass ärmere Menschen im Verhältnis zu ihrem Budget mehr für diese Produkte ausgeben und daher von Preiserhöhungen aufgrund von Steueränderungen unverhältnismäßig stärker betroffen sind als beispielsweise reichere Menschen. Diese Steuern seien daher regressiv.

Tabak, Alkohol und zuckerhaltige Getränke unterscheiden sich jedoch von anderen steuerpflichtigen Waren.

Die Verhinderung von gesundheitlichen und wirtschaftlichen Schäden im Zusammenhang mit dem Alkoholkonsum ist für derzeitige und potenzielle Konsumenten von großem Nutzen. Diese Vorteile sind:

- Gesundheitliche Verbesserungen,

- Kostensenkungen im Gesundheitswesen, und

- Höheres verfügbares Einkommen für den Kauf ungiftiger Waren und Dienstleistungen.

Darüber hinaus sind die finanziellen Auswirkungen dieser vermiedenen Kosten für ärmere Haushalte unverhältnismäßig höher und wiegen etwaige negative direkte finanzielle Kosten, die ihnen durch die Besteuerung entstehen, mehr als auf.

Um diese Hypothese zu überprüfen, wurden mehrere Studien mit der Methode der erweiterten Kosten-Nutzen-Analyse (ECBA) durchgeführt. Bei der erweiterten Kosten-Nutzen-Analyse werden die kurzfristigen Wohlfahrtsverluste durch Verbrauchsteuern in einen Rahmen gestellt, der mittel- und langfristige gesundheitliche Vorteile für diejenigen beinhaltet, die den Konsum schädlicher Produkte aufgeben oder auf weniger schädliche Produkte umsteigen. Neben anderen Aspekten berücksichtigt die ECBA das unterschiedliche Verhalten von Bevölkerungsgruppen – einschließlich verschiedener Einkommensgruppen – durch die Schätzung gruppenspezifischer Preiselastizitäten.

Eine kürzlich in Brasilien durchgeführte ECBA zeigt, dass Preiserhöhungen bei Alkohol, Tabak und zuckergesüßten Getränken positive und progressive Auswirkungen haben, wenn die Effekte von Gesundheitssteuern auf Preise, Gesundheitsausgaben und produktives Leben berücksichtigt werden.

Ein kürzlich veröffentlichter Bericht untersuchte die Verteilungseffekte von Alkoholsteuern in Großbritannien und fand keine Hinweise darauf, dass Alkoholsteuern regressiv sind.

Berücksichtigt man auch die Verwendung der Einnahmen aus der Alkoholsteuer durch die Regierung, können die Ergebnisse sehr progressiv sein, wenn die Einnahmen zur Finanzierung von mehr Gesundheits- oder anderen Programmen zugunsten der Armen verwendet werden.

Es ist anzumerken, dass die »weiche« (das heißt nicht gesetzlich vorgeschriebene) Zweckbindung dazu beiträgt, den politischen Widerstand gegen höhere Tabaksteuern zu überwinden. Der gleiche Effekt lässt sich bei zuckergesüßten Getränken beobachten: Im Falle der Steuer auf zuckergesüßte Getränke in Philadelphia wurde beispielsweise ein erheblicher Teil der Einnahmen zur Finanzierung von Vorschulbildung und Gemeinschaftsschulen verwendet.

Bei Alkohol kann die relative finanzielle Belastung nicht nur vom Einkommen, sondern auch von der Intensität des Alkoholkonsums abhängen. In Australien belasten die Alkoholsteuern starke Alkoholkonsument*innen unabhängig von ihrem Einkommen höher. Daher können Mindestpreise oder Steuern, die den billigsten Alkohol verteuern, den Alkoholkonsum wirksamer eindämmen, ohne stark regressiv zu wirken. Die Verteilungswirkungen auf die Einkommen und die Einsparungen bei den Gesundheitskosten werden in dieser Teilstudie allerdings nicht berücksichtigt.

Entkräftung der Behauptung über den illegalen Handel

Ein gängiges Argument der Tabak- und Alkoholindustrie gegen Gesundheitssteuern ist, dass solche Maßnahmen unwirksam seien, weil sie den illegalen Handel fördern würden.

Obwohl der illegale Handel die Marktpreise unterbieten kann, gibt es kaum Belege dafür, dass er die Wirksamkeit von Steuern bei der Erhöhung der Gesamtpreise untergraben hat.

Bei Alkohol gibt es weniger Hinweise auf einen Zusammenhang zwischen der Besteuerung und dem nicht erfassten illegalen Konsum. Im Gegensatz zu Tabak ist Alkohol weniger anfällig für Schmuggel, da er im Verhältnis zu seinem Wert schwerer und schwieriger zu transportieren ist. Andererseits sind die Möglichkeiten der handwerklichen und informellen Produktion weiter verbreitet.

Schätzungen der WHO zufolge ist der Anteil des nicht registrierten Alkoholkonsums weltweit von 28,6 % im Jahr 2005 auf 25,5 % im Jahr 2016 gesunken. Für Länder mit niedrigem und unterem mittlerem Einkommen wird dieser Anteil für 2016 auf etwa 43 % geschätzt, für Länder mit hohem und mittlerem Einkommen auf etwa 17,5 %. Auch regional gibt es große Unterschiede.

Die Zunahme des Kaufs unversteuerter Produkte in kleinen Mengen (zum Beispiel Schmuggel, grenzüberschreitende Käufe und so weiter) wurde ebenfalls als Folge höherer Steuern und als Grund für das Versagen von Steuern bei der Eindämmung des Konsums angeführt. Belege für subnationale Steuern auf zuckergesüßte Getränke in einigen US-Bezirken zeigen, dass es zwar grenzüberschreitende Einkäufe gibt, diese aber nicht ausreichen, um den durch die Steuern verursachten Konsumrückgang auszugleichen. Es gibt auch Hinweise darauf, dass die Auswirkungen auf den Gesamtkonsum von Alkohol und Tabak gering sind und mit zunehmender Entfernung von der Grenze abnehmen.

Entkräftung der Behauptung über die Wirtschaftstätigkeit und die Beschäftigung

Nach Angaben der Tabak-, Alkohol- und Süßgetränkeindustrie führen Verbrauchsteuern auf diese Produkte zu einem Rückgang der Wirtschaftstätigkeit und der Beschäftigung, wenn die Menschen weniger von diesen Produkten kaufen.

Diese Behauptung steht im Widerspruch zu ihrer These, dass Steuern keinen Einfluss auf den Verbrauch hätten.

Diese Behauptung ist ebenfalls vereinfachend und unwahr.

Wenn Steuern den Verbrauch dieser Produkte verringern, kann dies den Umsatz und die Beschäftigung in diesen Sektoren beeinträchtigen. Allerdings werden die Verbraucherausgaben für andere Produkte steigen, was wiederum den Umsatz und die Beschäftigung in diesen anderen Sektoren erhöht.

Wenn die Regierungen die Verbrauchsteuereinnahmen ausgeben, schaffen sie auch Arbeitsplätze. Studien haben gezeigt, dass eine Verlagerung der Nachfrage von der relativ kapitalintensiven Tabakindustrie hin zu arbeitsintensiveren Industrien die Beschäftigung tatsächlich erhöhen kann.

Im Falle von Alkohol simulierte eine Studie die Auswirkungen einer Erhöhung der Alkoholsteuer auf die Beschäftigung in sechs Staaten und kam zu dem Schluss, dass eine solche Steuer positive Auswirkungen auf die Beschäftigung hätte, vor allem weil die daraus resultierenden Steuerausgaben die Wirtschaftstätigkeit ankurbeln würden.

Schlussfolgerungen

1776 stellte Adam Smith fest:

Zucker, Rum und Tabak sind Waren, die nirgendwo zu den lebensnotwendigen Gütern gehören, die zu Gegenständen des fast allgemeinen Verbrauchs geworden sind und die daher äußerst geeignete Gegenstände der Besteuerung sind.«

Adam Smith, The Wealth of Nations, 1776

Seitdem ist viel Zeit vergangen, und die Beweise für die negativen Auswirkungen des Konsums von Tabak, Alkohol und zuckergesüßten Getränken (die nicht bekannt waren, als Smith diese Aussage machte) sind überwältigend.

Darüber hinaus hat die Wirtschaftstheorie gezeigt, dass die Besteuerung von Produkten, die negative externe Effekte verursachen, nicht nur die Einnahmen erhöht, sondern auch die wirtschaftliche Effizienz steigert.

Die Erfahrungen der letzten Jahrzehnte zeigen auch, dass die Besteuerung von Alkohol die wirksamste Einzelmaßnahme zur Verringerung des Alkoholkonsums und der damit verbundenen Schäden ist.

Die WHO hat Alkoholsteuern als »best buy« (Maßnahmen mit dem höchsten Kosten-Nutzen-Verhältnis) zur Verringerung des Konsums und der mit dem Alkoholkonsum verbundenen Krankheitslast genannt.

Bei der Verringerung des Konsums von Alkohol, Tabak und zuckergesüßten Getränken und der damit verbundenen Krankheitslast geht es nicht nur um die Senkung der Gesundheitskosten, die erheblich sein können und die Gesundheitssysteme stark belasten.

Es geht auch darum, die soziale Rendite des Humankapitals zu erhöhen.

Chronische Krankheiten und Beschwerden, die mit dem Konsum dieser Produkte in Verbindung gebracht werden, beeinträchtigen die Leistungsfähigkeit der Einzelnen (durch Absentismus und Präsentismus – krankheitsbedingte Verringerung der Produktivität am Arbeitsplatz).

Vorzeitige Sterblichkeit bedeutet, dass gesellschaftliche Ressourcen, zum Beispiel für Bildung und Gesundheit, nicht voll genutzt werden und vorzeitig verloren gehen.

Einkommensverluste aufgrund von Krankheit und Sterblichkeit können das gegenwärtige und zukünftige Wohlergehen der Haushalte beeinträchtigen und einen Teufelskreis aus geringeren Humankapitalinvestitionen und Armut schaffen.

Steuern sind ein wichtiger Bestandteil umfassenderer Bemühungen zur Verringerung des Konsums von Tabak, Alkohol und zuckergesüßten Getränken. Sie sind kein Allheilmittel. Sie sollten zusammen mit anderen kostenwirksamen Maßnahmen eingesetzt werden.

Zu diesen Maßnahmen gehören Aufklärungskampagnen in den Massenmedien, Rauch- und Alkoholverbote in der Öffentlichkeit, deutliche Kennzeichnung der gesundheitsschädlichen Auswirkungen (insbesondere von Tabak und Alkohol), Einschränkungen der Öffnungszeiten (bei Alkohol) und vieles mehr.

Die Wirksamkeit dieser Maßnahmen ist hinreichend belegt, um ihre Umsetzung zu rechtfertigen, wobei die Anpassung und Prioritätensetzung von den Gegebenheiten des jeweiligen Landes abhängt.

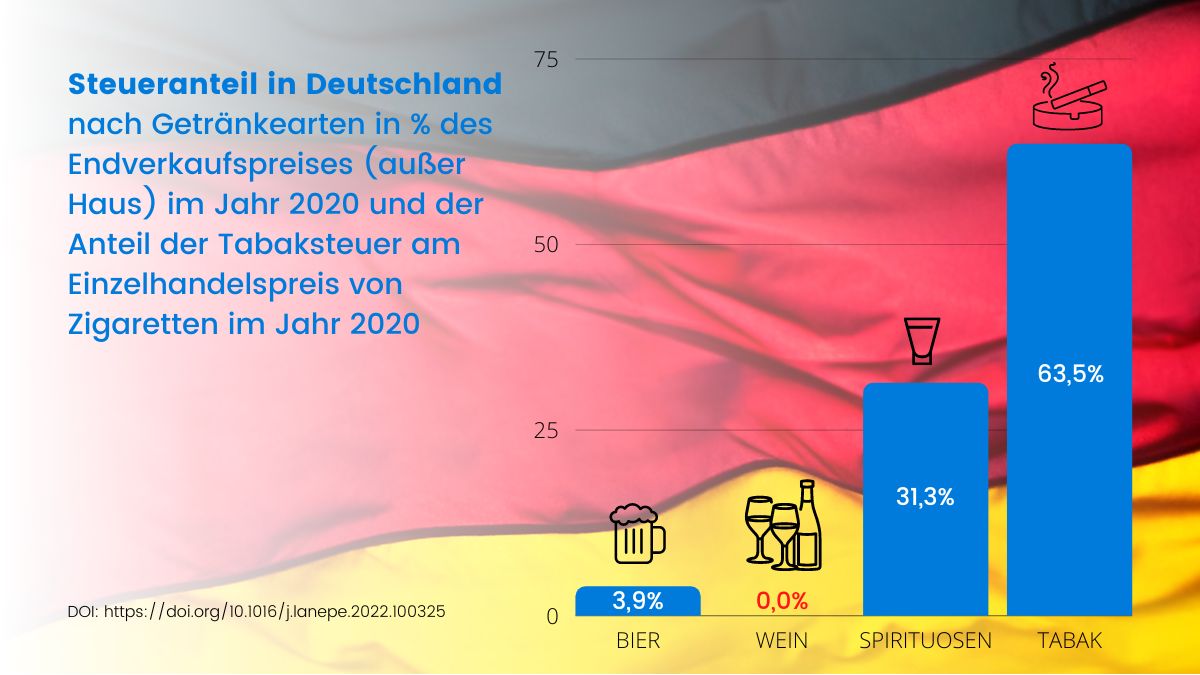

Fast jede*r Zweite für höhere Steuern auf Tabak und Alkohol

Fast jede*r zweite Bundesbürger*in findet, dass der Staat die Steuern auf Tabak und Alkohol zur Finanzierung der Krankenkassen erhöhen sollte. Jeweils 45 Prozent der Bundesbürger sind für die Erhöhung der sogenannten Genusssteuern. Auch unter regelmäßigen Raucher*innen befürwortet noch jede*r Fünfte (19 Prozent) eine Erhöhung der Tabaksteuer zugunsten der Krankenkassen. Ausgabefreudiger sind Alkoholkonsument*innen: Rund ein Drittel (34 Prozent) der Personen, die mindestens einmal pro Woche Alkohol trinken, zeigt sich mit Steuererhöhungen auf Alkohol einverstanden.

Weiterlesen: Fast jede*r Zweite für höhere Steuern auf Tabak und Alkohol

Quelle: MOVENDI International

Übersetzt mit www.DeepL.com