Über 10.000 Menschenleben könnten jedes Jahr in Deutschland gerettet werden, wenn auf Alkohol bessere Steuern erhoben würden. Dies hat eine im Frühjahr veröffentlichte Studie des Regionalbüros Europa der Weltgesundheitsorganisation WHO gezeigt.

Die Autor*innen kommen zu dem Schluss, dass die Erhöhung der Alkoholsteuer ähnlich wie die Tabaksteuer als gesundheitsbezogene Maßnahme zur Rettung von Menschenleben angesehen werden sollte. Die Bundesregierung jedoch zögert nicht nur, sondern hat wegen des Koelititonspartners FDP grundsätzlich jegliche Steuerhöhung ausgeschlossen, wodurch über 40.000 Menschen in der gegenwärtigen Legislaturperiode ihr Leben durch Alkoholschäden verlieren werden.

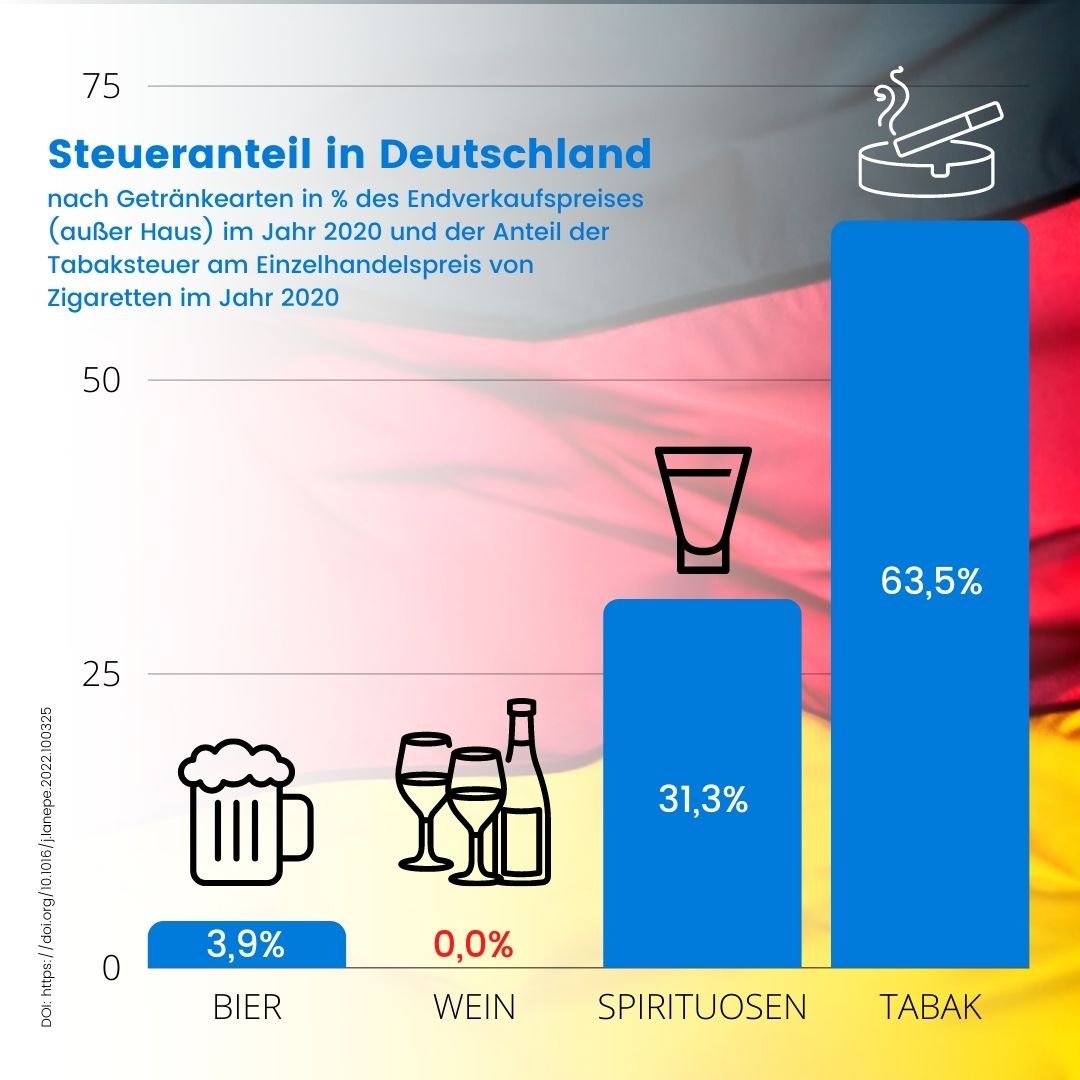

Bei Tabakprodukten beträgt der Steueranteil in Deutschland über 60 % des Endverbraucherpreises. Dies sowie ein Bündel weiterer Maßnahmen zum Nichtraucherschutz haben das Rauchen in den letzten Jahren immer unbeliebter werden lassen – besonders bei jüngeren Generatioen. Der Anteil jugendlicher Raucher*innen ist zurzeit auf historischem Tiefstand, was einen Gewinn an Lebensqualität jetzt und in der Zukunft bedeutetet, verbunden mit spürbaren Entlastungen für die Gesundheits- und Pflegesysteme.

Dass Deutschland im internationalen Vergleich bei Alkohol ein Hochkonsumland ist, liegt vor allem an den niedrigen Preisen, die im Vergleich zu den gestiegenen Lebenshaltungskosten in den vergangenen Jahrzehnten immer günstiger wurden. Denn die Steueranteile auf alkoholische Getränke sind in Deutschland im Vergleich zum Tabak ungesund niedrig: bei Spirituosen beträgt der Steueranteil 31,3 %, bei Bier lächerliche 3,9 % und Wein wird gar nicht erst eigens besteuert.

Im Vergleich zum europäischen Durchschnitt liegt Deutschland außer bei Spirituosen bei Bier, Wein und Tabak deutlich zurück – und das, obwohl Europa ohnehin der Kontinent mit dem weltweit höchsten Alkoholkonsum ist. Bier wird in Europa um 10,1 Prozent, Wein um 5,7 Prozent und Tabak um 13,1 Prozent höher besteuert als in Deutschland.

Von der Luxussteuer zur Gesundheitssteuer

Die uneinheitliche Besteuerungspraxis in Deutschland ist zum einen historisch gewachsen, zum anderen der mächtigen Alkohol-Lobby geschuldet, die jegliche Diskussion darüber sogleich im Keim zu ersticken versucht. Verbrauchssteuern werden erhoben auf

- Bier:

die Höhe dieser ältesten Alkoholsteuer richtet sich nach dem Stammwürzegehalt des Bieres, der in Grad Plato gemessen wird. Auf einen Kasten eines durchschnittlich starken Bieres mit 20 Halbliterflaschen entfallen dann gerade mal 94 Cent Biersteuer – die Erträge dieser Steuer gehen an die Bundesländer; - Schaumwein:

diese Steuer wurde 1902 zur Finanzierung der kaiserlichen Kriegsflotte eingeführt, nach Kaiser und zwei verlorenen Kriegen aber trotzdem nicht wieder abgeschafft. Unter sechs Volumenprozent entfallen auf eine Dreiviertel-Liter-Flasche 38 Cent, darüber 1,02 Euro – die Erträge dieser Steuer gehen an den Bund; - Zwischenerzeugnisse:

darunter fallen alle Getränke, dir irgendwo zwischen Wein und Spirituosen einzustufen sind (Portwein, Sherry und andere) mit einem Alkoholgehalt zwischen 1,2 und 22 Volumenprozent und die nicht als Schwaumwein, Bier oder Wein zu besteuern sind – auch ihre Erträge gehen ans Bundesfinanzministerium; - Alkopopsteuer:

diese jüngste Sondersteuer auf alkoholhaltige Süßgetränke wurde 2004 eingeführt und ist bisher die einzige Gesundheitssteuer, die auf den Alkoholgehalt erhoben wird und deren Zweck es war, die Alkopop-Preise so zu verteuern, dass diese Getränke für junge Menschen unattraktiv wurden – ihre Erträge gehen an den Bund, der sie der Bundeszentrale für gesundheitliche Aufklärung (BZgA) zur Finanzierung von Suchtprävention zur Verfügung stellt. Nach ihrer Einführung brachen die Umsätze um 61 % ein, was belegt, wie wirkungsvoll der Alkoholkonsum über die Besteuerung beeinflusst werden kann; - Weinsteuer:

grundsätzlich ist in der Europäischen Union (EU) auch Wein zu besteuern. Da aber die Weinproduktion den größten Anteil der EU-Landwirtschaft ausmacht, sorgte deren Lobby dafür, dass der Mindeststeuersatz auf 0 (null) Euro festgesetzt wurde. Damit ist Wein auch außerhalb Deutschlands in vielen EU-Ländern praktisch steuerfrei; - Spirituosen:

von 1919 bis 2017 wurde durch das Branntweinmonopol eine Branntweinsteuer erhoben. Das Monopol vertrug sich nicht mit EU-Recht, weswegen ab 2018 das Alkoholsteuergesetz die Besteuerung regelt – auch deren Erträge gehen an den Bund.

Erschwinglichkeit

Eine Preispolitik, die Alkohol weniger erschwinglich macht, trägt dazu bei, dass weniger Alkohol konsumiert wird. Dies kann zum einen – wie in Schottland gezeigt – durch gesetzlich festgelegte Mindestpreise pro Gramm Ethanol erreicht werden, zum anderen durch eine Besteuerung, die ebenfalls den Alkoholgehalt pro Gramm Ethanol als Bemessungsgrundlage vorsieht. Damit wird ein Ausweichen auf billigere Getränkesorten verhindert. Wenn die Besteuerung zudem dynamisch an die Inflation angepasst wird, bleibt ihre Wirkung erhalten. Doch wie sieht es in Deutschland aus?

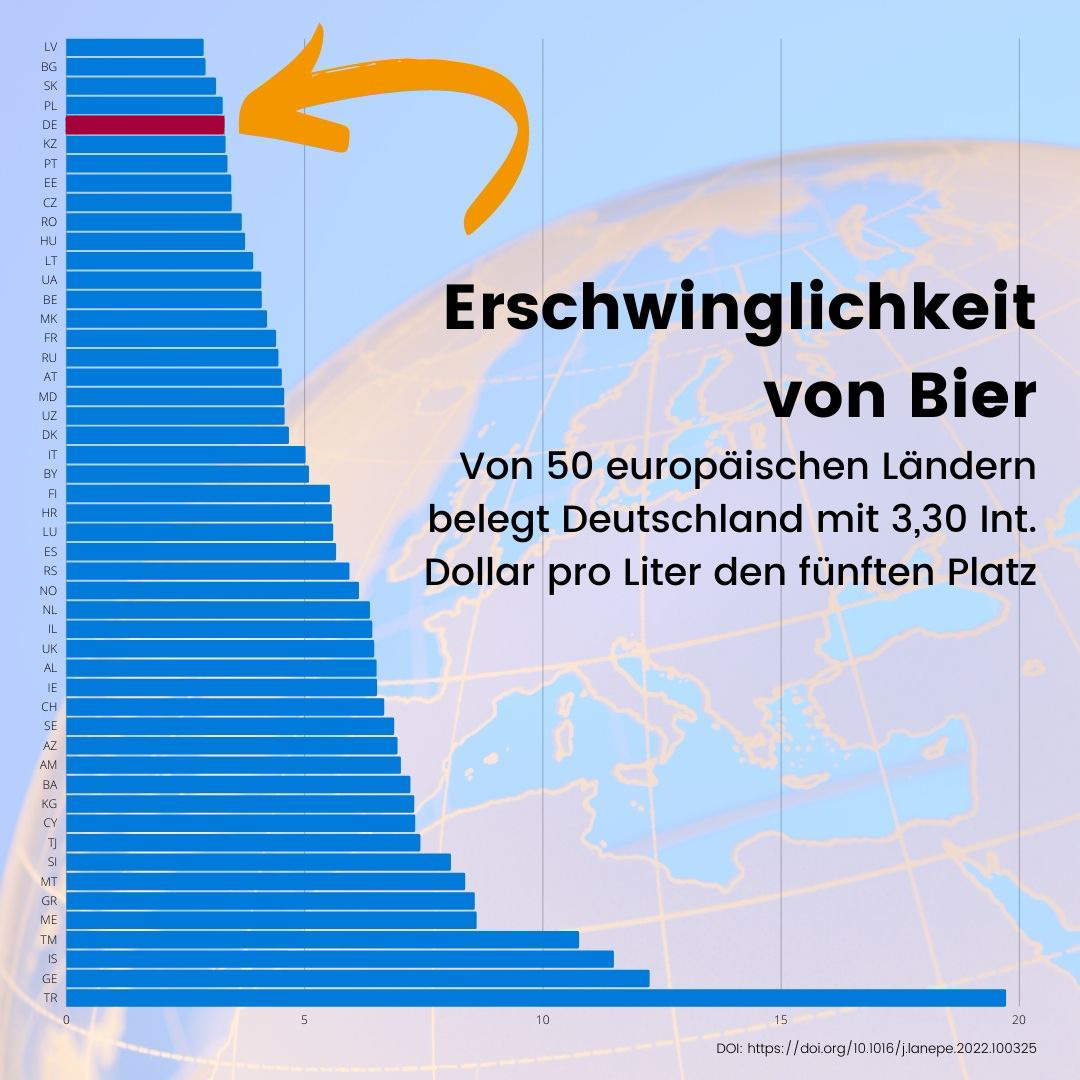

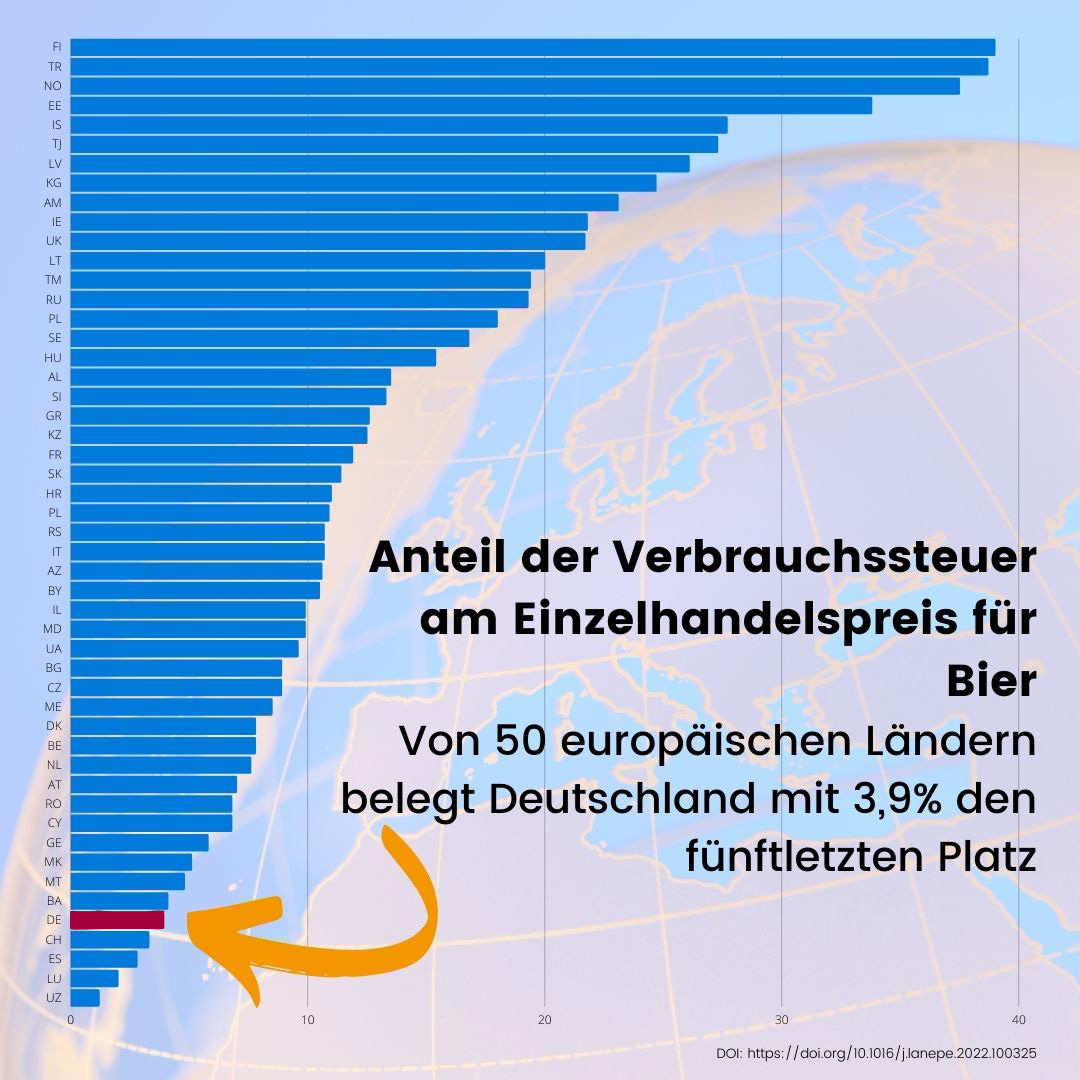

Bier

Im europäischen Vergleich ist Bier nur in Lettland, Bulgarien, der Slowakei und Polen billiger: Deutschland belegt Platz 5. Das liegt vor allem daran, dass die Biersteuer im Durchschnitt nur 3,9 Prozent des Einzelhandelspreises ausmacht. Damit liegt Deutschland im europäischen Vergleich auf dem fünftletzten Platz. Nur in der Schweiz, Spanien, Luxemburg und Usbekistan ist der Steueranteil noch geringer.

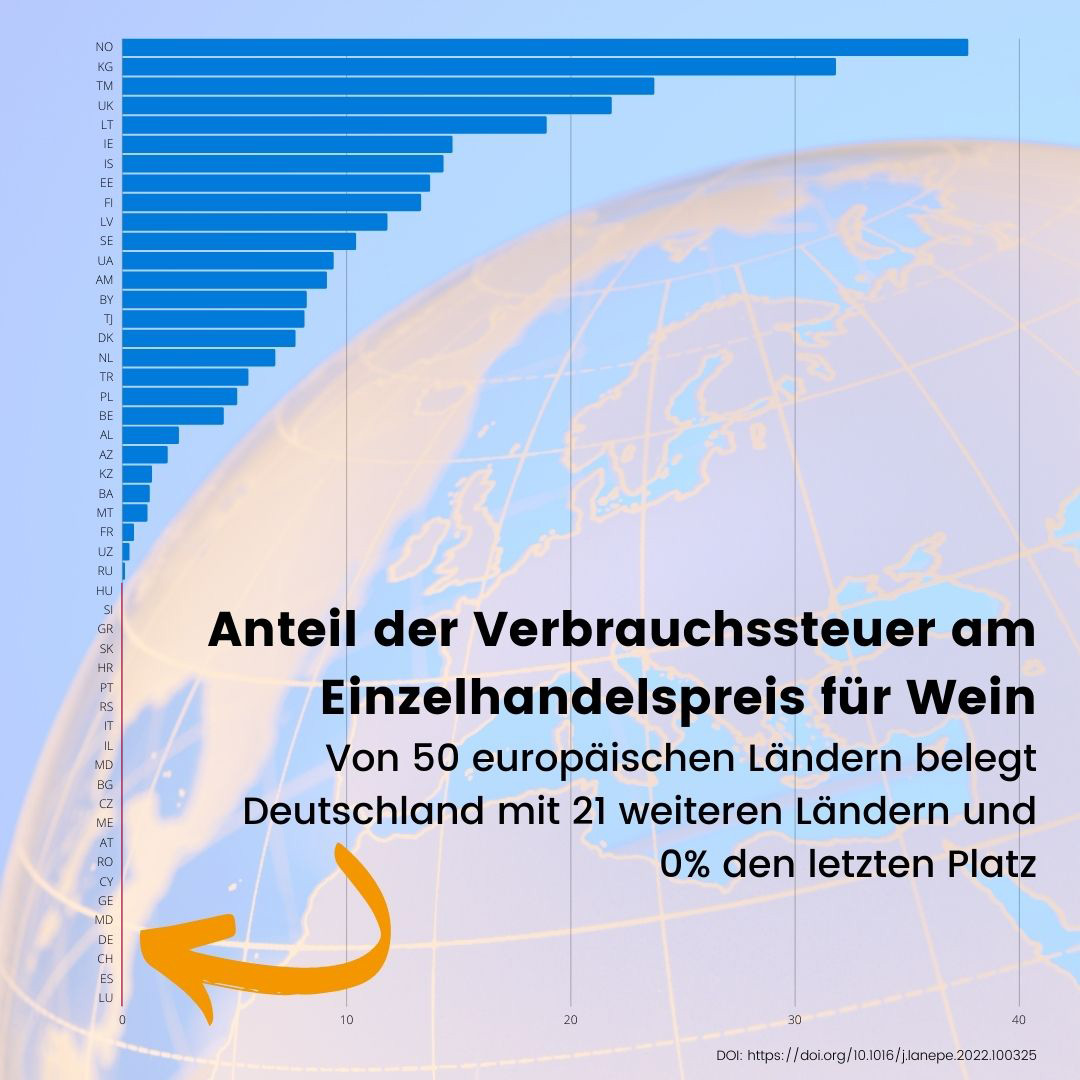

Wein

Auch Wein ist in Deutschland billiger als in den meisten europäischen Ländern. Nur in der Slowakei, Ungarn, Nordmazedonien, Spanien, Rumänien und der Tschechischen Republik ist Wein noch erschwinglicher. Deutschland liegt hier auf Platz 7. Aufgrund des völligen Fehlens einer Weinsteuer liegt Deutschland im Ranking der Weinsteuern zusammen mit 21 anderen Ländern, viele davon innerhalb der EU, auf dem letzten Platz.

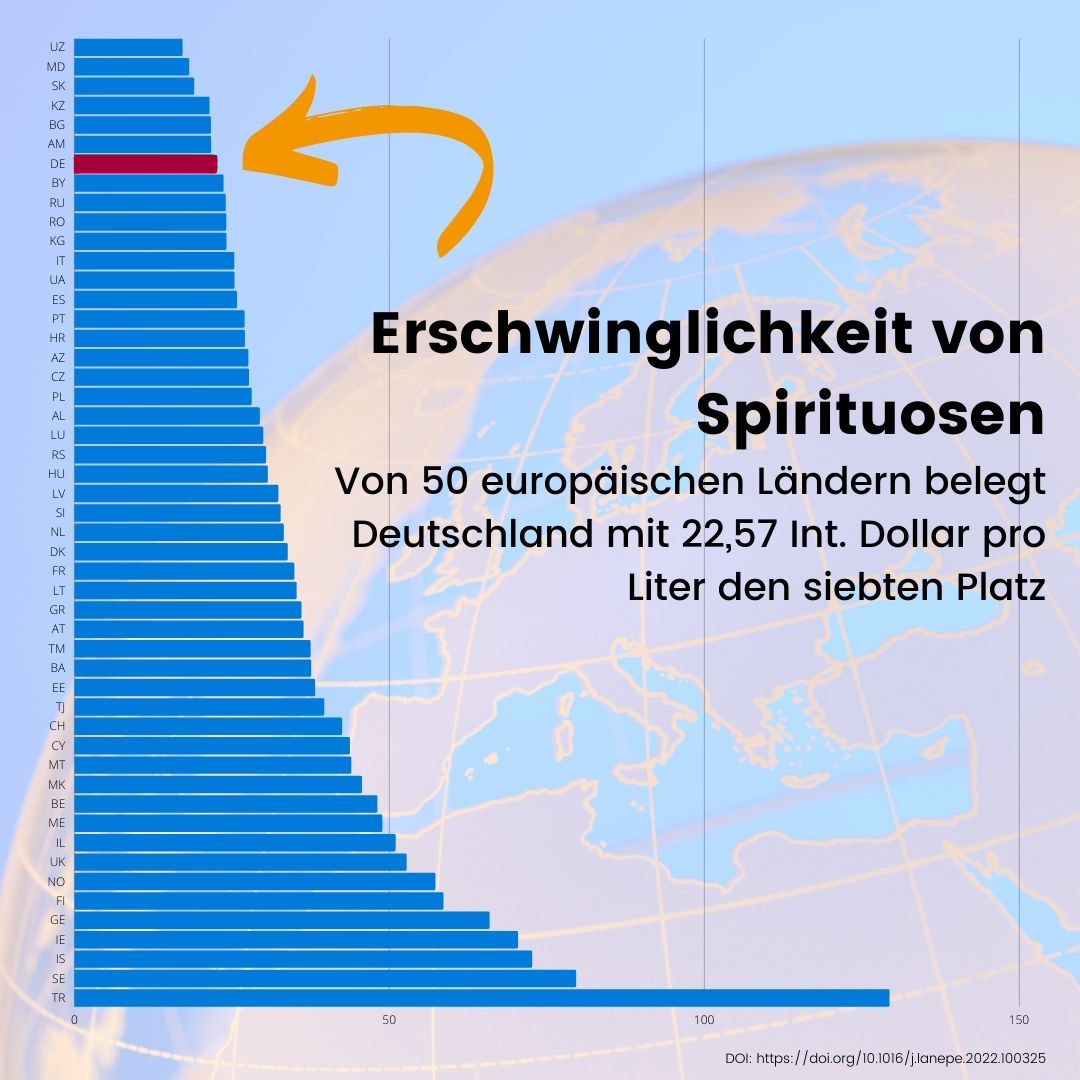

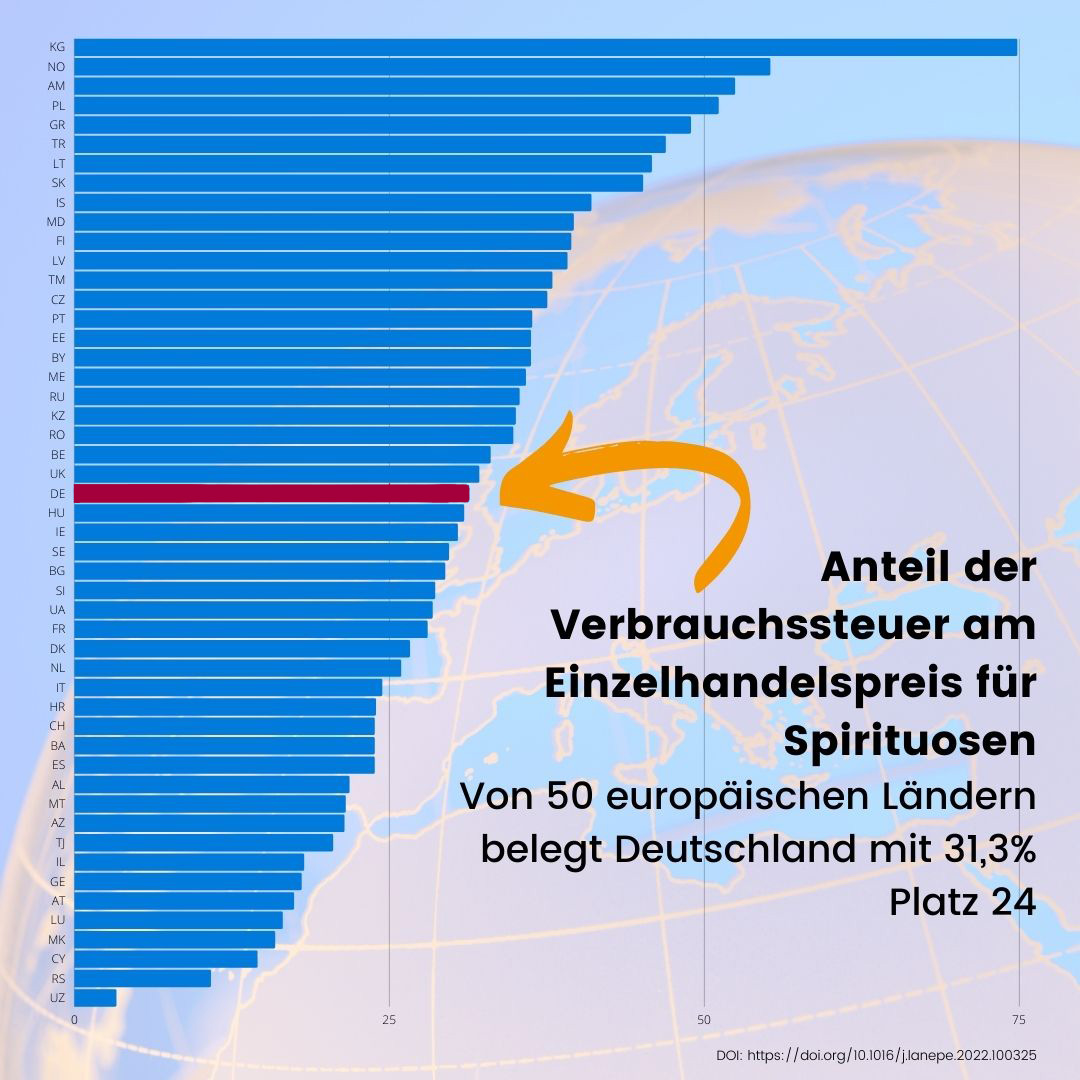

Spirituosen

Auch bei der Erschwinglichkeit von Spirituosen gehört Deutschland zu den europäischen Spitzenreitern: Nach Usbekistan, Moldawien, der Slowakei, Kasachstan, Bulgarien und Armenien belegt Deutschland den siebten Platz. Hinsichtlich des Steueranteils am Spirituosenpreis liegt Deutschland mit Rang 24 im Mittelfeld des europäischen Vergleichs.

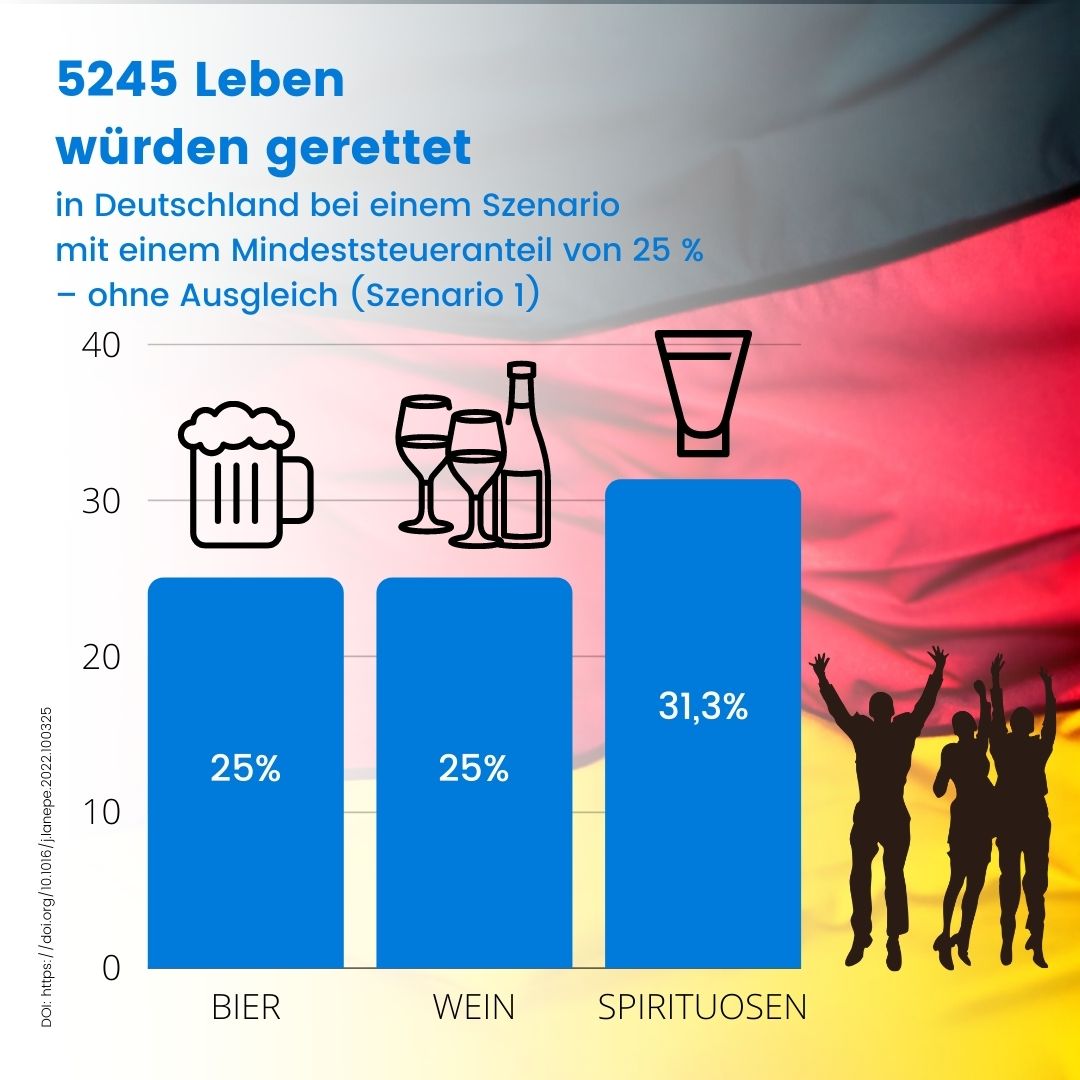

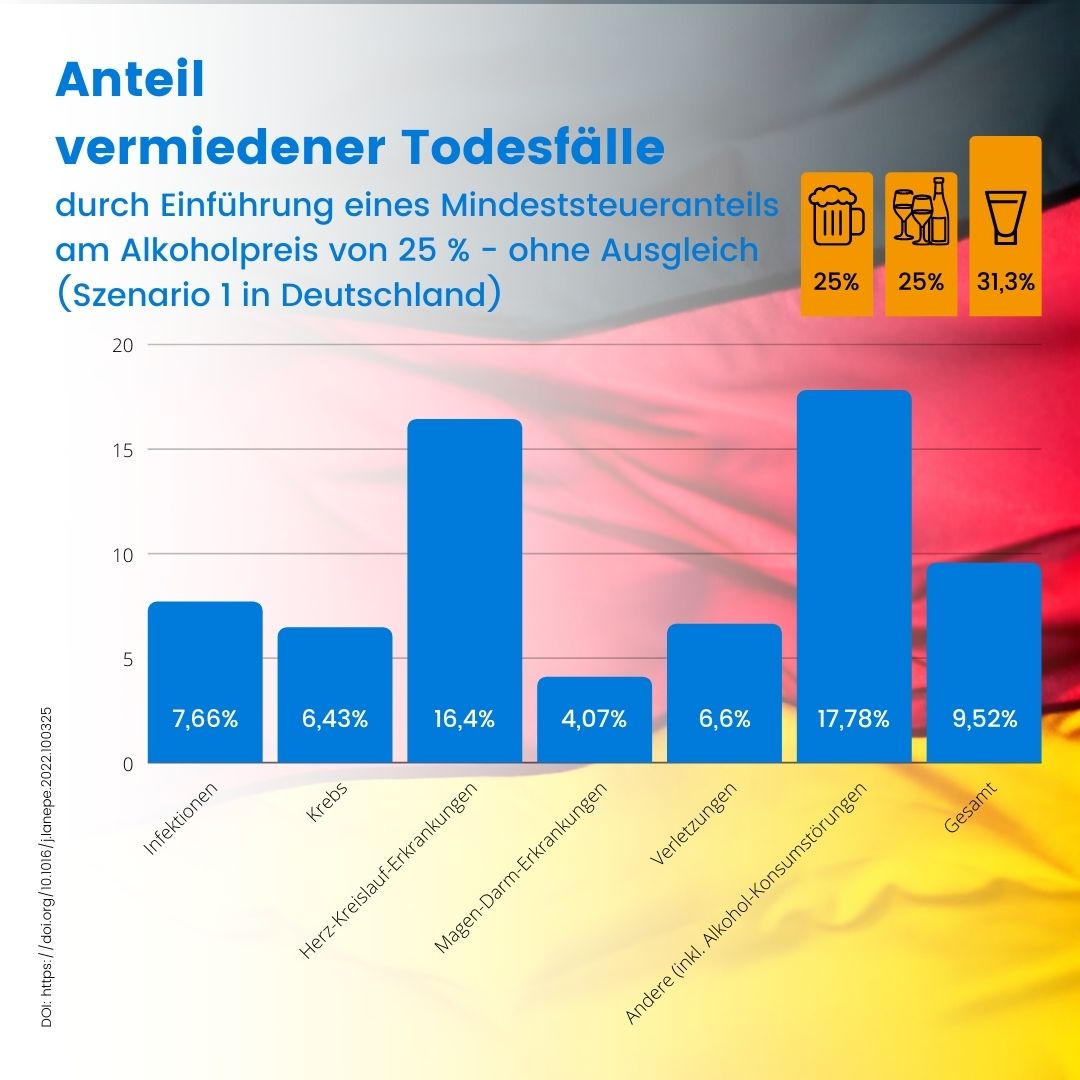

Szenario 1: Gesetzgeber*innen könnten über 5000 Leben retten

Unter der Annahme, dass auf alle alkoholischen Getränke ein Mindeststeueranteil von einem Viertel des Preises erhoben würde, würde sich Bier um 21,1 Prozent und Wein um 25 Prozent verteuern, während sich bei Spirituosen, bei denen der Steueranteil bereits 31,3 Prozent des Preises ausmacht, nichts ändern würde. Laut WHO-Studie würde dies den Alkoholkonsum in Deutschland so verändern, dass 5.245 Menschenleben gerettet werden könnten.

Leben würden gerettet durch die Vermeidung von Todesfällen aufgrund von Infektionen, Krebs, Herz-Kreislauf-Erkrankungen, Magen-Darm-Erkrankungen, Verletzungen, Alkoholkonsumstörungen und anderen Krankheiten.

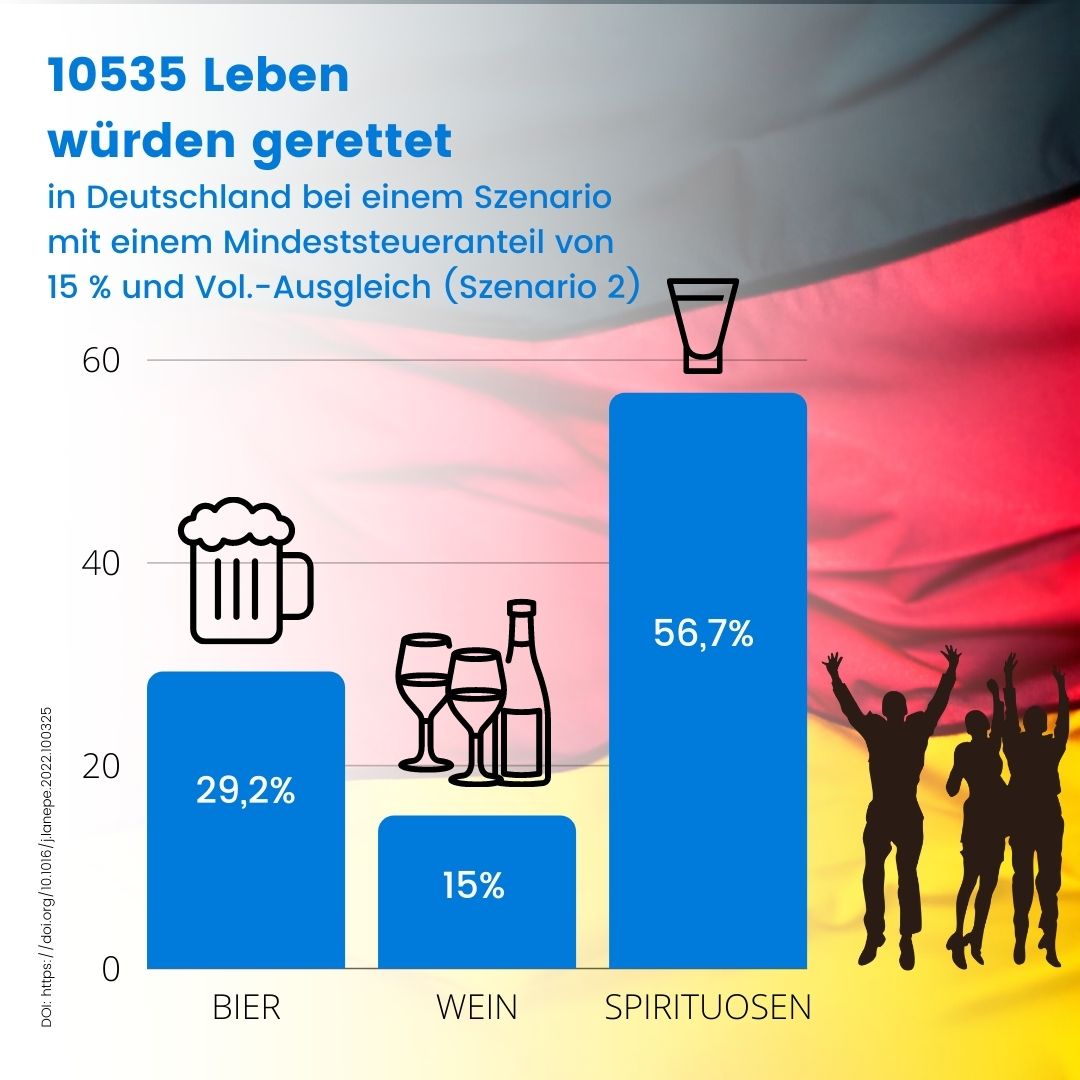

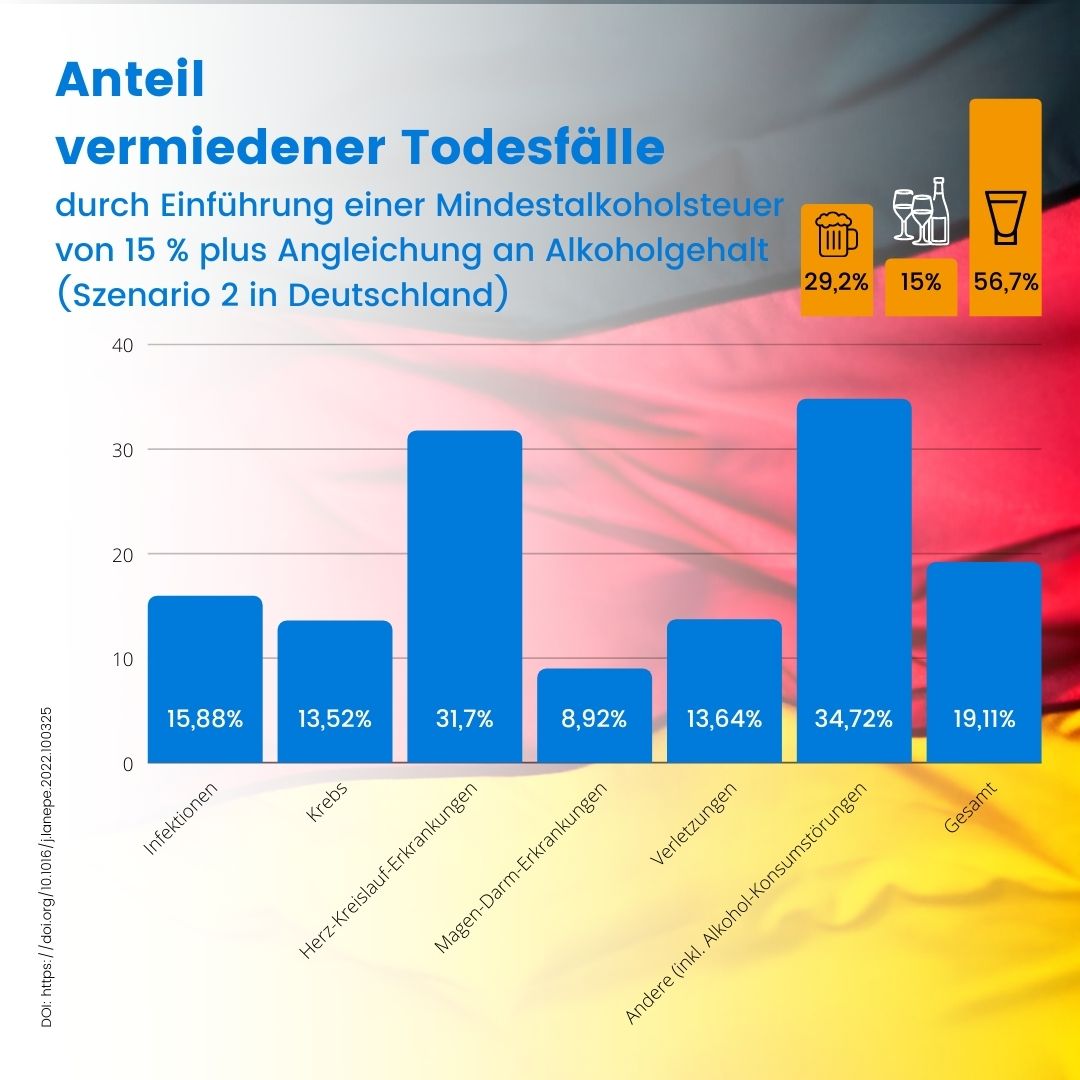

Szenario 2: Gesetzgeber*innen könnten über 10.000 Leben retten

Im zweiten Szenario wird neben einem Mindestverbrauchsteuersatz von 15 Prozent angenommen, dass die Mindestverkaufspreise pro Einheit Ethanol für alle alkoholischen Getränke gleich sind (Gleichstellungsszenario). Dadurch würde der Verbrauchsteueranteil bei Bier von 3,9 auf 29,2 Prozent, bei Wein von null auf 15 Prozent und bei Spirituosen von 31,3 auf 56,7 Prozent steigen.

Auch diese Leben würden vor allem durch die Vermeidung von Todesfällen aufgrund von Infektionen, Krebs, Herz-Kreislauf-Erkrankungen, Magen-Darm-Erkrankungen, Verletzungen, Alkoholkonsumstörungen und anderen Krankheiten gerettet.

In Umfragen unterstützt immerhin die Hälfte der Befragten die Forderung nach höheren Steuern auf Alkohol. Wenn die Menschen begreifen, dass dies ihr Leben oder das eines geliebten Menschen retten kann, dürfte diese Zahl steigen. Auch wenn viele Politiker*innen in Deutschland vor höheren Alkoholsteuern zurückschrecken, sollte eine Mindeststeuer auf die gesundheitspolitische Tagesordnung gesetzt werden.

Quelle: Science Direct

Übersetzt mit www.DeepL.com