Die Erhöhung der Verbrauchssteuern auf alkoholische Getränke wird in einer aktuellen Übersicht als »best practice« in der Alkoholkontrollpolitik bezeichnet. Sie zählt auch bei der Weltgesundheitsorganisation (WHO) zu den »best buys«, da sich eine höhere Besteuerung als wirksame und kosteneffiziente Methode zur Verringerung der sozialen und gesundheitlichen Schäden im Zusammenhang mit dem Alkoholkonsum erwiesen hat. Neben der Verringerung der zurechenbaren Schäden gibt es auch wirtschaftliche Gründe für die Einführung einer Verbrauchsteuer auf Alkohol. Dazu gehören die Erzielung von Einnahmen und die Bezahlung der negativen externen Effekte, die mit dem Alkoholkonsum verbunden sind. Daher haben alle Länder Verbrauchsteuern auf einige oder alle Arten von alkoholischen Getränken eingeführt.

Autor*innen: Jakob Manthey, Inese Gobiņa, Laura Isajeva, Jarosław Neneman, Rainer Reile, Mindaugas Štelemėkas und Jürgen Rehm

Zitierung: Manthey, J., Gobiņa, I., Isajeva, L. et al. The Impact of Raising Alcohol Taxes on Government Tax Revenue: Insights from Five European Countries. Appl Health Econ Health Policy (2024). https://doi.org/10.1007/s40258-024-00873-5

Quelle: Applied Health Economics and Health Policy

Datum der Veröffentlichung: 22. Februar 2024

Abstrakt

Hintergrund und Zielsetzung

Die Verringerung der Erschwinglichkeit von alkoholischen Getränken durch eine Erhöhung der Alkoholsteuer kann zu einem Rückgang des Alkoholkonsums führen, aber die Auswirkungen auf die staatlichen Einnahmen aus der Alkoholsteuer sind kaum bekannt. Ziel dieser Studie war es,

- länderübergreifende Variationen in den Steuereinnahmen zu beschreiben und

- zu untersuchen, wie Änderungen in der Besteuerung mit Veränderungen in den Steuereinnahmen zusammenhängen, wobei Daten aus Deutschland, Estland, Lettland, Litauen und Polen verwendet wurden.

Methodik

Für die Bevölkerung ab 15 Jahren wurden die jährlichen Pro-Kopf-Einnahmen aus der Alkoholsteuer, die gesamten Steuereinnahmen, das Bruttoinlandsprodukt und der Alkoholkonsum berechnet. Zusätzlich zu den deskriptiven Analysen wurden Joinpoint-Regressionen durchgeführt, um festzustellen, ob Änderungen der Alkoholsteuern mit Änderungen des Alkoholsteueraufkommens seit 1999 zusammenhängen.

Ergebnisse

Im Jahr 2022 waren die Pro-Kopf-Einnahmen aus der Alkoholsteuer in Deutschland (44,2 €) am niedrigsten und in Estland (218,4 €) am höchsten. In allen Ländern wurde das Alkoholsteueraufkommen hauptsächlich durch den Verkauf von Spirituosen bestimmt (57 – 72 % des gesamten Alkoholsteueraufkommens). Im Zeitraum 2010 – 20 sind die inflationsbereinigten Pro-Kopf-Einnahmen aus der Alkoholsteuer in Deutschland (-22,9 %), Polen (-19,1 %) und Estland (-4,2 %) gesunken, während sie in Lettland (+56,8 %) und Litauen (+49,3 %) gestiegen sind. In Zeiten ohne politische Maßnahmen entwickelten sich Alkoholkonsum und Steuereinnahmen ähnlich, Steuererhöhungen gingen jedoch mit höheren Einnahmen und stagnierendem oder rückläufigem Konsum einher.

Schlussfolgerungen

Eine Erhöhung der Alkoholsteuer führte nicht zu geringeren, sondern zu steigenden Staatseinnahmen. Politische Entscheidungsträger*innen können durch eine Erhöhung der Alkoholsteuer die Einnahmen erhöhen und gleichzeitig den Alkoholkonsum und die Schäden verringern.

Bessere Alkoholsteuern können Leben retten

Über 10.000 Menschenleben könnten jedes Jahr in Deutschland gerettet werden, wenn auf Alkohol bessere Steuern erhoben würden. Dies hat eine im Frühjahr veröffentlichte Studie des Regionalbüros Europa der Weltgesundheitsorganisation WHO gezeigt.

Hintergrund

Die Erhöhung der Verbrauchssteuern auf alkoholische Getränke wird in einer aktuellen Übersicht als »best practice« in der Alkoholkontrollpolitik bezeichnet. Sie zählt auch bei der Weltgesundheitsorganisation (WHO) zu den »best buys«, da sich eine höhere Besteuerung als wirksame und kosteneffiziente Methode zur Verringerung der sozialen und gesundheitlichen Schäden im Zusammenhang mit dem Alkoholkonsum erwiesen hat. Neben der Verringerung der zurechenbaren Schäden gibt es auch wirtschaftliche Gründe für die Einführung einer Verbrauchsteuer auf Alkohol. Dazu gehören die Erzielung von Einnahmen und die Bezahlung der negativen externen Effekte, die mit dem Alkoholkonsum verbunden sind. Daher haben alle Länder Verbrauchsteuern auf einige oder alle Arten von alkoholischen Getränken eingeführt.

Verschiedene wirtschaftliche Faktoren, wie das verfügbare Einkommen oder die Inflation, sind für das Verständnis der Entwicklung des Alkoholkonsums von entscheidender Bedeutung. Unter Berücksichtigung dieser Determinanten haben zahlreiche Studien gezeigt, dass Erhöhungen der Alkoholsteuer mit einem Rückgang des Alkoholkonsums einhergehen, selbst wenn berücksichtigt wird, in welchem Umfang die Steuererhöhung an die Verbraucher*innen weitergegeben wird, da diese die Steuer nur über den Einzelhandelspreis wahrnehmen. Bei einer Preiselastizität der Nachfrage von -0,5 führt eine Verdoppelung der Einzelhandelspreise für alkoholische Getränke zu einem Rückgang der nachgefragten Menge um 50 %. Obwohl die Elastizitäten je nach Getränketyp und bevorzugtem Getränk in einem Land variieren, wurde 0,5 als Durchschnittswert gewählt, der mit früheren Untersuchungen übereinstimmt.

Die Auswirkungen von Steueränderungen auf die Steuereinnahmen des Staates sind jedoch nicht genau bekannt. Eine australische Modellstudie ergab, dass eine effizientere Steuerstruktur nicht nur den Alkoholkonsum verringern, sondern auch die Steuereinnahmen erhöhen würde. Einige Interessengruppen argumentieren jedoch, dass Steuererhöhungen nicht nur zu höheren Preisen und geringerem Konsum, sondern auch zu geringeren Steuereinnahmen (zu den Argumenten der Industrie siehe Policy review in brief: taxation of beverage alcohol und Framing the policy debate over spirits excise tax in Poland) und zu einem Anstieg des nicht registrierten Alkoholkonsums führen könnten. Daher zögern viele Regierungen, solche Maßnahmen zu ergreifen, teilweise aus Angst, dass sie bei den Wählern unpopulär sein könnten. So zeigen die Ergebnisse einer europaweiten Umfrage eine deutliche Ablehnung von Alkoholkontrollmaßnahmen im Allgemeinen und von Steuern im Besonderen.

Die zögerliche Erhöhung der Verbrauchsteuern auf Alkohol steht in krassem Gegensatz zu den Maßnahmen zur Eindämmung des Tabakkonsums: In Europa sind Zigaretten zwischen 2012 und 2022 in 19 Ländern weniger erschwinglich geworden und nur in neun Ländern erschwinglicher. Der Steueranteil am Einzelhandelspreis der meistverkauften Marken lag zwischen 31 % und 86 % (von der WHO empfohlener Steueranteil: 75 %). Im Gegensatz dazu wird der Anteil der Verbrauchsteuern auf Alkohol auf 6, 14 beziehungsweise 31 Prozent des Einzelhandelspreises von Wein, Bier und Spirituosen geschätzt.

In den meisten Ländern der Europäischen Union ist das Niveau der Verbrauchssteuern auf Alkohol in den letzten Jahren stabil geblieben. In den letzten zehn Jahren haben die baltischen Staaten Estland, Lettland und Litauen jedoch die Steuersätze auf Alkohol erhöht, um den hohen Pro-Kopf-Alkoholkonsum zu senken. Diese drei Länder haben einen sehr ähnlichen kulturellen, wirtschaftlichen und historischen Hintergrund, weisen einen hohen Alkoholkonsum auf und haben unterschiedlich strenge Alkoholkontrollmaßnahmen eingeführt, um die zurechenbaren sozialen und gesundheitlichen Schäden zu verringern, einschließlich unterschiedlich hoher Steuererhöhungen. Im Gegensatz zu den baltischen Ländern scheinen die Alkoholsteuern in Polen und Deutschland als Maßnahme der Steuer- oder Alkoholkontrollpolitik nicht ausreichend genutzt zu werden. Trotz des hohen Konsums und der gesundheitlichen Folgen wurde die Alkoholkontrollpolitik in diesen Ländern entweder abgebaut (Polen: Alcohol-related deaths in Poland during a period of weakening alcohol control measures) oder bleibt unangetastet (Deutschland: Alkoholpolitik in Deutschland: Verpasste Chancen zur Senkung der Krankheitslast).

Die unterschiedliche Alkoholpolitik in den fünf Ländern stellt eine ideale Fallstudie dar, um den Zusammenhang zwischen der Einführung von Alkoholkontrollmaßnahmen und der Entwicklung der Einnahmen aus der Alkoholsteuer zu untersuchen. Im Wesentlichen handelt es sich um ein natürliches Experiment, bei dem die baltischen Länder (Interventionsgruppe) strenge Kontrollmaßnahmen eingeführt haben, während Deutschland und Polen (Kontrollgruppe) weniger Alkoholkontrollmaßnahmen umgesetzt haben. Die geografische, politische und wirtschaftliche Nähe dieser fünf Länder bietet zusätzliche Unterstützung für einen Evaluationsrahmen. Darüber hinaus ist die Prävalenz des Alkoholkonsums in den fünf Ländern recht ähnlich (68 – 79 % im Jahr 2016), ebenso wie das Niveau des Alkoholkonsums (11,5 – 15,1 Liter Gesamtalkoholkonsum pro Kopf im Jahr 2015). Unterschiede im Alkoholkonsum zeigen sich bei der Prävalenz des starken episodischen Alkoholkonsums (höher in den baltischen Ländern [47 – 55 % im Jahr 2016] im Vergleich zu Polen und Deutschland [~40 % im Jahr 2016]) und beim Anteil von Spirituosen am Gesamtalkoholkonsum (höher in den baltischen Ländern und Polen [36 – 41 %] im Vergleich zu Deutschland [19 %] im Jahr 2016; alle Daten wurden von der WHO zusammengestellt).

In dieser Studie untersuchen die Forscher*innen die Einnahmen aus der Alkoholsteuer in diesen Ländern mit hohem Einkommen in der Europäischen Union. Konkret geht es darum,

- die Variation der Steuereinnahmen zwischen den Ländern zu beschreiben und

- zu untersuchen, wie Änderungen in der Besteuerung mit Änderungen der staatlichen Steuereinnahmen zusammenhängen.

Methodik

Datenquellen

Für Deutschland, Estland, Litauen, Lettland (unveröffentlichte Daten des Finanzministeriums) und Polen (unveröffentlichte Daten des Finanzministeriums) wurden jährliche Daten zu den Einnahmen aus der Alkoholsteuer verwendet. Für Polen, das einzige Land mit einer anderen Währung als dem Euro (€), wurden die jährlichen Aufkommensdaten mit dem jährlichen Umrechnungsfaktor vom 1. Oktober des jeweiligen Jahres in Euro umgerechnet. Die länderspezifischen nominalen Alkoholsteuersätze sind in den Tabellen 1 – 5 des Elektronischen Ergänzungsmaterials (ESM) dargestellt. Diese Übersicht zeigt, dass die Alkoholsteuersätze in der Regel nicht an die Inflation angepasst werden.

Tabelle 1: Definition und Höhe der Verbrauchsteuern auf Bier, Wein und Spirituosen in jedem Land im Jahr 2022

Da das Steuersystem für alkoholische Erzeugnisse in den einzelnen Ländern unterschiedlich ist, haben die Forscher*innen das Steueraufkommen in drei Kategorien (Bier, Spirituosen und Wein) eingeteilt. Die Klassifizierung der länderspezifischen Steuerarten ist in Tabelle 1 beschrieben.

Um die Einnahmen aus Alkohol mit denen aus Tabak zu vergleichen, wurden für jedes Land auch Daten über die Steuereinnahmen aus dem Tabakverkauf eingeholt. Um das Volumen der Alkoholsteuereinnahmen in den einzelnen Ländern in einen Kontext zu stellen, wurden für jedes Land jährliche Daten über die gesamten Steuereinnahmen aus denselben Quellen herangezogen. Zur weiteren Kontextualisierung erhielten sie auch den erfassten (das heißt verkaufsbezogenen) Pro-Kopf-Alkoholkonsum für alle Jahre bis 2020 (in Litern reinen Alkohols; letzter verfügbarer Datenpunkt; unveröffentlichte WHO-Schätzungen). Schließlich wurden Daten über das Bruttoinlandsprodukt (BIP) in Euro (laufende Preise) von Eurostat (Indikator »nama_10_gdp«) eingeholt, die einen Vergleich zwischen den Trends bei den Einnahmen und der makroökonomischen Entwicklung ermöglichten. Zur Inflationsbereinigung wurde der jährliche harmonisierte Verbraucherpreisindex (HVPI) von Eurostat verwendet (Indikator »prc_hicp_aind«). Zur Beschreibung der Veränderungen im Laufe der Zeit berechneten sie Pro-Kopf-Indizes anhand der Bevölkerung im Alter von 15 Jahren oder älter auf der Grundlage der UN-Bevölkerungsprognosen.

Um zu untersuchen, wie sich Änderungen bei den Alkoholsteuern auf das Gesamtaufkommen der Alkoholsteuer auswirken, wurden für die fünf Länder alle Gesetzesänderungen für jede der drei Getränkegruppen zusammengestellt. Durch den Vergleich der Steuerniveaus vor und nach den jeweiligen Gesetzesänderungen erhielten sie Schätzungen für die prozentuale Veränderung der Alkoholsteuer für jedes Land (siehe Tabellen 1 – 5 des ESM). In Deutschland fand die einzige Steuererhöhung am 1. Juli 2004 statt, als die Steuern für Alkopops (gesüßte Getränke mit einem Alkoholgehalt zwischen 1,2 und 10 %) eingeführt wurden, wodurch sich die Preise für diese Getränkeart erheblich erhöhten.

Analysen

Die wichtigste Ergebnisvariable ist das jährliche Pro-Kopf-Aufkommen an Alkoholsteuer, das den Betrag der Alkoholsteuer pro Person im Alter von 15 Jahren und älter in Euro in den verschiedenen Ländern angibt. Die Hauptanalysen wurden auf der Grundlage des nominalen Steueraufkommens und nicht auf der Grundlage inflationsbereinigter Daten durchgeführt, da der nominale Indikator für die Beteiligten (zum Beispiel die politischen Entscheidungsträger*innen) und die Öffentlichkeit von größerem Interesse ist. In zusätzlichen Analysen untersuchten sie auch inflationsbereinigte Trends, indem sie reale Werte berechneten, die die Inflation anhand des Verbraucherpreisindexes berücksichtigen [realer Wert = (Nominalwert im Jahr x/HVPI im Jahr x) × 100]. Wenn nicht ausdrücklich erwähnt, beziehen sich alle Ergebnisse auf nominale und nicht auf inflationsbereinigte Werte.

Es wurden deskriptive Statistiken einschließlich Pearson-Korrelationen durchgeführt. Um zu vergleichen, wie sich die interessierenden Variablen im Laufe der Zeit verändert haben, wurde das Jahr 2010 als Referenzjahr gewählt. Da es in den untersuchten Ländern das erste Jahr nach der Wirtschaftskrise (2007 – 9) war und in den meisten Ländern in der Mitte des Untersuchungszeitraums lag, wurde dieses Referenzjahr als geeignet angesehen, um vergleichbare Veränderungen im Zeitverlauf zu erhalten.

Um festzustellen, ob Änderungen der Alkoholsteuer mit Änderungen der Pro-Kopf-Einnahmen aus der Alkoholsteuer zusammenhängen, wurde für jedes Land eine Joinpoint-Regressionsanalyse durchgeführt. Bei Zeitreihendaten dienen diese Analysen dazu, (a) die auf das Jahr hochgerechnete Veränderungsrate zu bestimmen und (b) zwischen Zeiträumen mit unterschiedlichen Steigungen zu unterscheiden, das heißt, Veränderungspunkte (auch Joinpoints genannt) zu identifizieren. Diese Methode ist besonders geeignet, um zu überprüfen, ob es hypothetische Wendepunkte in den Daten gibt (siehe zum Beispiel die Entwicklung der Sicherstellungen von Betäubungsmitteln während der Coronavirus-Pandemie 2019).

Mithilfe der Joinpoint Trend Analysis Software des US-amerikanischen National Institute of Health in der R-Umgebung wurde das am besten passende Joinpoint-Modell ermittelt. Sie gingen davon aus, dass die Modellfehler autokorreliert sind (erster Ordnung), und die Modelle wurden auf logarithmierte Ergebnisse angewandt, so dass sie Schätzungen erhielten, die als prozentuale Veränderung pro zusätzlichem Jahr interpretiert werden können. In der Software wird das einfachste Modell (kein Verknüpfungspunkt, ein Trend passt auf den gesamten Zeitraum) mit komplexeren Modellen mit zusätzlichen Verknüpfungspunkten verglichen. Sie ließen bis zu vier Verknüpfungspunkte zu und wählten das beste Modell auf der Grundlage des gewichteten Bayesschen Informationskriteriums aus.

In Polen (dem einzigen Land ohne Euro in ihren Analysen) verwendeten sie die Pro-Kopf-Einnahmen aus der Alkoholsteuer in Złoty, um Verzerrungen durch die Währungsumrechnung (Abschwächung oder Aufwertung im Laufe der Zeit) zu minimieren. Mit Ausnahme der Joinpoint-Analysen wurden alle Daten mit R Version 4.2.3 verarbeitet und analysiert. Der Code und die Daten werden öffentlich zugänglich gemacht.

Ergebnisse

Länderübergreifende Variation des Steueraufkommens

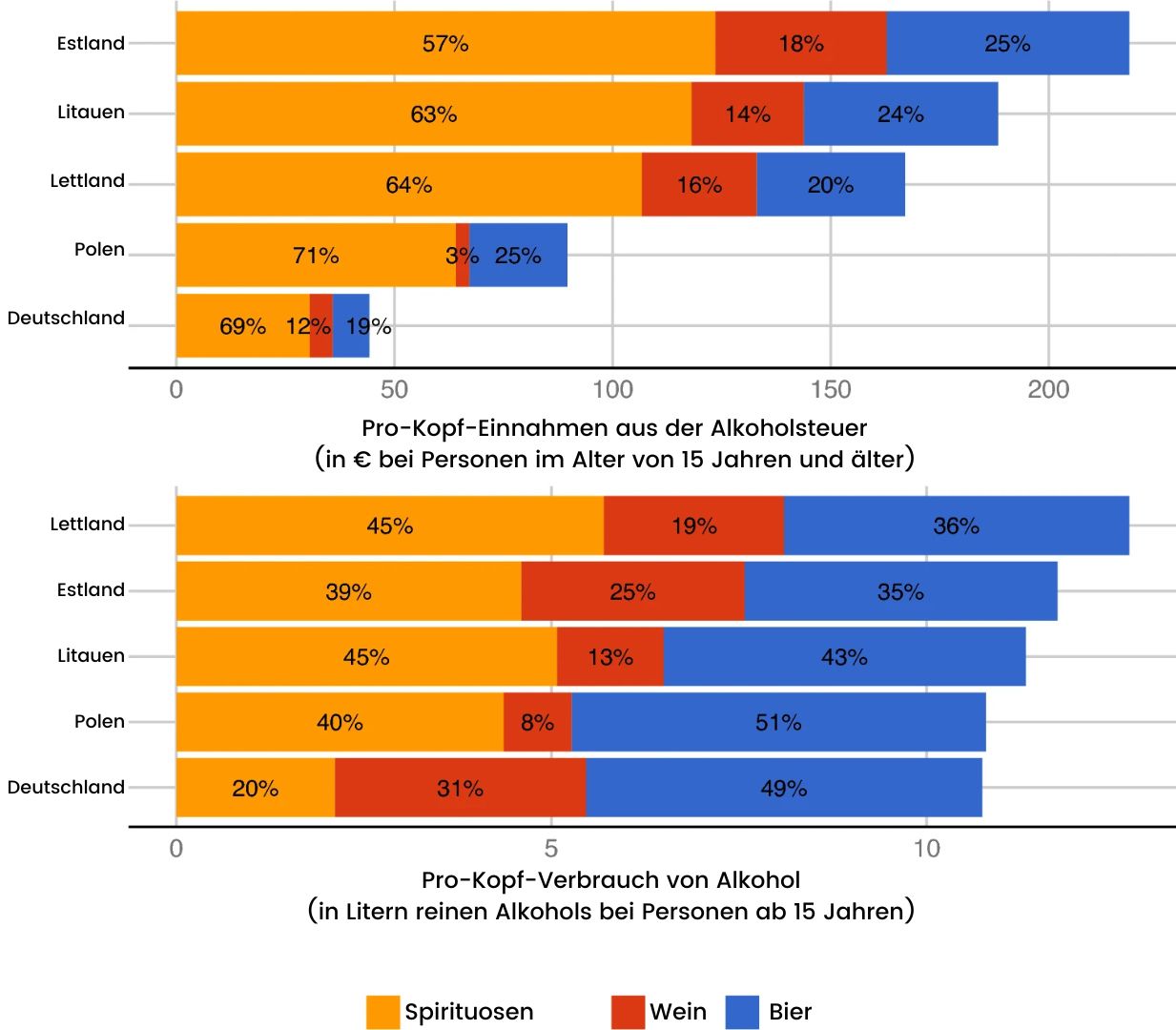

Im Jahr 2022 war das Pro-Kopf-Aufkommen der Alkoholsteuer in Deutschland (44 €) und Polen (90 €) am niedrigsten und in Lettland (167 €), Litauen (188 €) und Estland (218 €) deutlich höher. Ein ähnliches, aber ausgeprägteres Muster war beim Anteil der Einnahmen aus der Alkoholsteuer am Gesamtsteueraufkommen zu beobachten. Während die Einnahmen aus der Alkoholsteuer in Deutschland nur 0,4 % des gesamten Steueraufkommens ausmachten, war dieser Anteil in den anderen vier Ländern deutlich höher (Estland: 2,3 %, Lettland: 2,1 %, Litauen: 2,9 %, Polen: 2,7 %; siehe auch Tabelle 6 des ESM für Daten aus anderen Jahren). Zum Vergleich: In Deutschland, Estland, Lettland, Litauen und Polen betrug der Anteil der Steuereinnahmen aus dem Tabakverkauf an den gesamten Steuereinnahmen 1,6, 2,4, 2,1, 2,3 beziehungsweise 4,7 %.

Wie in Abbildung 1 dargestellt, wird das Pro-Kopf-Aufkommen der Alkoholsteuer in allen Ländern hauptsächlich durch den Verkauf von Spirituosen bestimmt, die zwischen 57 % und 71 % des gesamten Alkoholsteueraufkommens ausmachen. Zum Vergleich: Die Daten aus dem Jahr 2020 zeigen, dass der Verkauf von Spirituosen etwa 20 % des Gesamtumsatzes an reinem Alkohol in Deutschland und etwa 39 – 45 % in den anderen drei Ländern ausmacht.

Abbildung 1: Pro-Kopf-Aufkommen an Alkoholsteuer im Jahr 2022 (obere Hälfte) und erfasster Pro-Kopf-Alkoholkonsum im Jahr 2020 (untere Hälfte) für Deutschland, Estland, Lettland, Litauen und Polen. Die Zahlen in jedem Balken geben den relativen Beitrag jeder Getränkeart zu den Pro-Kopf-Einnahmen aus der Alkoholsteuer/dem Pro-Kopf-Verbrauch an

Entwicklung der Pro-Kopf-Einnahmen aus der Alkoholsteuer

Die Entwicklung der Pro-Kopf-Einnahmen aus der Alkoholsteuer in den einzelnen Ländern ist in Abbildung 2 dargestellt. Zwischen 2010 und 2022 lassen sich mehrere Muster erkennen.

Abbildung 2: Entwicklung des Pro-Kopf-Aufkommens a der Alkoholsteuer (nominal und inflationsbereinigt), b des gesamten Steueraufkommens und c des Bruttoinlandsprodukts (BIP), im Vergleich zu 2010 (vertikale durchgezogene Linie)

In allen fünf Ländern stieg das Pro-Kopf-BIP (zwischen + 47 und 173 %), und das Gesamtsteueraufkommen nahm nominal zu, wenn auch in unterschiedlichem Ausmaß. In Deutschland war der Anstieg des BIP und des Gesamtsteueraufkommens am geringsten, während er in Litauen am stärksten ausfiel. Beide makroökonomischen Variablen korrelierten stark miteinander (r > 0,98 in jedem der fünf Länder). Parallel zu diesen Trends wurde ein Anstieg der nominalen Pro-Kopf-Einnahmen aus der Alkoholsteuer in Estland (+ 49 %), Lettland (+ 122 %) und Litauen (+ 122 %) beobachtet. Ein ähnlicher Trend, jedoch in geringerem Umfang, wurde in Polen (+ 13 %) beobachtet. In Deutschland (- 1,3 %) ist das nominale Pro-Kopf-Aufkommen der Alkoholsteuer leicht zurückgegangen.

Inflationsbereinigt ist das reale Pro-Kopf-Aufkommen der Alkoholsteuer in Deutschland (- 22,9 %), Polen (- 19,1 %) und Estland (- 4,2 %) gesunken. Zwischen 2010 und 2022 konnte ein inflationsbereinigter Anstieg der Pro-Kopf-Einnahmen aus der Alkoholsteuer nur in Litauen (+ 49,3 %) und Lettland (+ 57,2 %) beobachtet werden.

Auswirkungen der Erhöhung der Alkoholsteuer auf die Einnahmen aus der Verbrauchsteuer auf Alkohol

Um zu untersuchen, ob Steuererhöhungen mit Änderungen der Pro-Kopf-Einnahmen aus der Alkoholsteuer verbunden sind, führten die Forscher*innen Joinpoint-Regressionen durch. Die Ergebnisse sind in Tabelle 7 des ESM und in den Abbildungen 3, 4, 5, 6 und 7 dargestellt. Sie stellen die Ergebnisse für jedes Land getrennt dar, beginnend mit den drei baltischen Ländern und gefolgt von den beiden mitteleuropäischen Ländern.

In Estland wurde die Alkoholsteuer in 13 von 23 Jahren erhöht. Die Verknüpfungspunktanalyse zeigt Bruchstellen in der Zeitreihe der Pro-Kopf-Einnahmen aus der Alkoholsteuer in den Jahren 2002, 2005, 2016 und 2020 (Abbildung 3). Die fast jährlichen Erhöhungen der Alkoholsteuer in den Zeiträumen 2003 – 5 und 2005 – 16 gingen mit einem steigenden Steueraufkommen einher. Zwischen 2016 und 2020 wurden die Verbrauchsteuern auf Alkohol erhöht (2016 – 18), aber auch gesenkt (2019). In diesem Zeitraum stagnierte das Pro-Kopf-Aufkommen der Alkoholsteuer. In den ersten Jahren verlief die Entwicklung des erfassten Pro-Kopf-Alkoholkonsums und des Verbrauchssteueraufkommens weitgehend parallel. Nach einer Reihe von (erheblichen) Steuererhöhungen kam es zu einer Entkopplung dieser Trends mit steigenden Steuereinnahmen und sinkendem Konsum.

Abbildung 3: Pro-Kopf-Einnahmen aus der Alkoholsteuer (linke Achse) und erfasster Pro-Kopf-Alkoholkonsum (rechte Achse) in Estland. Die Kreise stellen die beobachteten Alkoholsteuer-Einnahmen dar, während die größeren orangefarbenen Kreise Jahre mit Änderungen in der Alkoholsteuer hervorheben, die in den grauen Kästen näher erläutert werden. Die blaue durchgezogene Linie zeigt den vorhergesagten Trend aus der Joinpoint-Regression der Steuereinnahmen an, wobei die vertikalen durchgezogenen Linien die Joinpoints anzeigen. Die rote Linie zeigt die Entwicklung des erfassten Pro-Kopf-Alkoholkonsums auf der Grundlage der Verkaufsdaten.

In Lettland wurden die Alkoholsteuern in den Jahren 2006, 2009 – 11 und zwischen 2015 und 2020 erhöht. Die Analyse der Verknüpfungspunkte zeigt Bruchstellen in der Zeitreihe der Pro-Kopf-Einnahmen aus der Alkoholsteuer in den Jahren 2003, 2007, 2015 und 2018 (Abbildung 4). Es gab zwei Perioden mit steigenden Pro-Kopf-Einnahmen aus der Alkoholsteuer: Die erste spiegelte den steigenden Konsum in den Jahren 2003 und 2007 wider, die zweite den stagnierenden Konsum und die steigenden Steuern in den Jahren 2015 und 2018. Wie in Estland divergierte der weitgehend parallele Trend des Verbrauchs und der Steuereinnahmen, nachdem nach 2014 eine Reihe von Steuererhöhungen durchgeführt wurde.

Abbildung 4: Pro-Kopf-Einnahmen aus der Alkoholsteuer (linke Achse) und erfasster Pro-Kopf-Alkoholkonsum (rechte Achse) in Lettland. Die Kreise stellen die beobachteten Alkoholsteuer-Einnahmen dar, während die größeren orangefarbenen Kreise Jahre mit Änderungen in der Alkoholsteuer hervorheben, die in den grauen Kästen näher erläutert werden. Die blaue durchgezogene Linie zeigt den vorhergesagten Trend aus der Joinpoint-Regression der Steuereinnahmen an, wobei die vertikalen durchgezogenen Linien die Joinpoints anzeigen. Die rote Linie zeigt die Entwicklung des erfassten Pro-Kopf-Alkoholkonsums auf der Grundlage der Verkaufsdaten.

In Litauen wurden die Alkoholsteuern in 10 Jahren zwischen 2007 und 2022 erhöht. Die Analyse der Verknüpfungspunkte deutet auf Bruchstellen in der Zeitreihe der Pro-Kopf-Einnahmen aus der Alkoholsteuer in den Jahren 2010 und 2015 hin (Abbildung 5). Die Steuererhöhungen in den Jahren 2008 und 2009 gingen weder mit höheren Steuereinnahmen noch mit einem Rückgang des Konsums einher. Zwischen 2014 und 2022, als die Alkoholsteuer wiederholt (deutlich) erhöht wurde, stieg das Pro-Kopf-Aufkommen der Alkoholsteuer und der registrierte Alkoholkonsum ging zurück: Zwischen 2015 und 2022 verdoppelte sich das Pro-Kopf-Aufkommen der Alkoholsteuer fast von 103,7 auf 188,4 Euro, während der registrierte Pro-Kopf-Konsum von 13,0 auf 11,3 Liter sank (zwischen 2015 und 2020).

Abbildung 5: Pro-Kopf-Einnahmen aus der Alkoholsteuer (linke Achse) und erfasster Pro-Kopf-Alkoholkonsum (rechte Achse) in Litauen. Die Kreise stellen die beobachteten Alkoholsteuer-Einnahmen dar, während die größeren orangefarbenen Kreise Jahre mit Änderungen in der Alkoholsteuer hervorheben, die in den grauen Kästen näher erläutert werden. Die blaue durchgezogene Linie zeigt den vorhergesagten Trend aus der Joinpoint-Regression der Steuereinnahmen an, wobei die vertikalen durchgezogenen Linien die Joinpoints anzeigen. Die rote Linie zeigt die Entwicklung des erfassten Pro-Kopf-Alkoholkonsums auf der Grundlage der Verkaufsdaten.

In Deutschland wurde die Alkoholsteuer für Alkopops im Jahr 2004 erhöht, und die Verknüpfungspunktanalyse deutet darauf hin, dass sich der kontinuierliche Rückgang der Pro-Kopf-Einnahmen aus der Alkoholsteuer nach 2007 verlangsamt hat (Abbildung 6). Über die gesamte Zeitreihe hinweg folgten der erfasste Pro-Kopf-Alkoholkonsum und die Verbrauchsteuereinnahmen einem parallelen Abwärtstrend.

Abbildung 6: Pro-Kopf-Einnahmen aus der Alkoholsteuer (linke Achse) und erfasster Pro-Kopf-Alkoholkonsum (rechte Achse) in Deutschland. Die Kreise stellen die beobachteten Alkoholsteuer-Einnahmen dar, während die größeren orangefarbenen Kreise Jahre mit Änderungen in der Alkoholsteuer hervorheben, die in den grauen Kästen näher erläutert werden. Die blaue durchgezogene Linie zeigt den vorhergesagten Trend aus der Joinpoint-Regression der Steuereinnahmen an, wobei die vertikalen durchgezogenen Linien die Joinpoints anzeigen. Die rote Linie zeigt die Entwicklung des erfassten Pro-Kopf-Alkoholkonsums auf der Grundlage der Verkaufsdaten.

In Polen wurden die Alkoholsteuern im Jahr 2002 gesenkt, aber in sechs anderen Jahren erhöht. Die Ergebnisse der Verknüpfungspunktanalyse deuten auf drei Bruchstellen (2006, 2009 und 2018) in der Zeitreihe der Pro-Kopf-Einnahmen aus der Alkoholsteuer hin (Abbildung 7). Während die Einnahmen aus der Alkoholsteuer (und der Konsum) über die gesamte Zeitreihe hinweg stiegen, gab es in Polen zwei Perioden mit einem beschleunigten Anstieg der Steuereinnahmen: Die erste Periode zwischen 2006 und 2009 war durch einen steigenden Alkoholkonsum gekennzeichnet und endete mit einer moderaten Erhöhung der Alkoholsteuer. Der zweite Zeitraum begann im Jahr 2018 und wurde von zwei moderaten Erhöhungen der Alkoholsteuer in den Jahren 2020 und 2022 begleitet.

Abbildung 7: Pro-Kopf-Einnahmen aus der Alkoholsteuer (linke Achse) und erfasster Pro-Kopf-Alkoholkonsum (rechte Achse) in Polen. Die Kreise stellen die beobachteten Alkoholsteuer-Einnahmen dar, während die größeren orangefarbenen Kreise Jahre mit Änderungen in der Alkoholsteuer hervorheben, die in den grauen Kästen näher erläutert werden. Die blaue durchgezogene Linie zeigt den vorhergesagten Trend aus der Joinpoint-Regression der Steuereinnahmen an, wobei die vertikalen durchgezogenen Linien die Joinpoints anzeigen. Die rote Linie zeigt die Entwicklung des erfassten Pro-Kopf-Alkoholkonsums auf der Grundlage der Verkaufsdaten.

Diskussion

Wichtigste Ergebnisse

Die Analyse aktueller und historischer Daten zur Verbrauchsteuer auf Alkohol führt zu mehreren Erkenntnissen. Erstens stammen mehr als die Hälfte der Verbrauchsteuereinnahmen aus dem Verkauf von Spirituosen, obwohl diese deutlich weniger als die Hälfte des Alkoholkonsums ausmachen. Die relativ höheren Steuersätze auf Spirituosen sind auf die deutlich niedrigeren Produktionskosten pro Alkoholeinheit bei dieser Getränkeart zurückzuführen. Zweitens spiegeln die länderspezifischen Unterschiede im Aufkommen aus der Alkoholsteuer die unterschiedlichen Steuersätze wider, wobei Länder mit höheren Pro-Kopf-Steuersätzen höhere Einnahmen erzielen. Drittens sind die Pro-Kopf-Einnahmen aus der Alkoholsteuer seit 2010 in drei von fünf Ländern inflationsbereinigt gesunken, und in keinem Land sind die Einnahmen aus der Alkoholsteuer in gleichem Maße gestiegen wie die gesamten Steuereinnahmen. Viertens scheinen sich die Alkoholsteuereinnahmen und der Alkoholkonsum in Zeiten ohne Maßnahmen ähnlich zu entwickeln, das heißt, die Alkoholsteuersätze stagnieren (oder gehen inflationsbereinigt zurück), aber wenn die Alkoholsteuern erhöht werden, steigen die Einnahmen, während der Konsum stagniert oder zurückgeht.

Einschränkungen

Die Forscher*innen räumen mehrere Einschränkungen ihrer Daten ein. Erstens bietet die Analyse hoch aggregierter Daten auf jährlicher Ebene eine Vogelperspektive, die Verhaltensänderungen auf untergeordneter Ebene nicht sichtbar macht. Während höhere Einzelhandelspreise im Allgemeinen zu einem Rückgang der Verkäufe führen dürften, können sie auch Anreize für den Kauf und Konsum von Alkohol aus anderen Quellen (zum Beispiel selbst gebrautes Bier und grenzüberschreitende Importe) schaffen. Im Allgemeinen ist nicht damit zu rechnen, dass ein potenzieller Anstieg des Konsums von Alkohol aus anderen Quellen den Rückgang des Konsums infolge von Steuererhöhungen ausgleicht, aber das genaue Ergebnis hängt von dem jeweiligen Land ab, das heißt von der Höhe der Einzelhandelspreise, dem Einkommensniveau sowie der Verfügbarkeit und den Kosten nicht besteuerter alkoholischer Erzeugnisse. Diese Faktoren müssen bei der Schätzung der Auswirkungen von Alkoholsteuererhöhungen auf Steuereinnahmen und Konsum berücksichtigt werden. Zweitens haben die Forscher*innen in ihren Analysen alle Änderungen der Alkoholsteuer berücksichtigt, wobei zu beachten ist, dass kleine Änderungen wahrscheinlich nicht zu Verhaltensänderungen führen. Wenn beispielsweise das Nettoeinkommen um 5 % steigt, werden alkoholische Getränke wahrscheinlich erschwinglicher, es sei denn, der Einzelhandelspreis steigt ebenfalls um mindestens 5 %. Da die Verbrauchsteuern auf Alkohol in der Regel weniger als 30 % des Einzelhandelspreises ausmachen, wären Steuererhöhungen von 15 % oder mehr erforderlich, um die Erschwinglichkeit tatsächlich zu verringern. Aus diesem Grund beschränken sich Analysen der Auswirkungen von Steueränderungen auf die Gesundheitsergebnisse in der Regel auf Änderungen, die die Erschwinglichkeit verringern. Um mögliche dämpfende Effekte von Steuererhöhungen auf die Einnahmen zu identifizieren, haben die Forcher*innen einen weicheren Ansatz gewählt und alle Steueränderungen berücksichtigt. Drittens haben sie in ihren Analysen nicht systematisch andere Alkoholkontrollmaßnahmen berücksichtigt, die sich nachweislich auf den Alkoholkonsum in der Region ausgewirkt haben und von denen einige zur gleichen Zeit oder in unmittelbarer zeitlicher Nähe eingeführt wurden.

Auswirkungen

Empirische Studien über den Zusammenhang zwischen Alkoholbesteuerung und Einnahmen sind nach wie vor rar. Diese Wissenslücke ist angesichts des Interesses der politischen Entscheidungsträger*innen an den Einnahmen überraschend. In einer australischen Studie wurde festgestellt, dass Änderungen in der Struktur der Bierbesteuerung nicht mit den Staatseinnahmen oder dem Konsum zusammenhängen. Darüber hinaus wurde spekuliert oder statistisch modelliert, dass eine Erhöhung der Alkoholsteuer auf der Grundlage von Preiselastizitätsschätzungen zu höheren Einnahmen führen würde. Angesichts der Behauptungen der Industrie, dass die Einnahmen aus der Alkoholsteuer nach einer Steuererhöhung zurückgehen, liefert diese Studie jedoch wichtige direkte empirische Beweise, um diese Behauptung zu widerlegen.

Daten aus Deutschland zeigen, dass die jährlichen Einnahmen aus der Alkoholsteuer in Höhe von etwa 3 Milliarden Euro nur einen Bruchteil der direkten Gesundheitskosten ausmachen, die sich im Jahr 2009 auf etwa 9 Milliarden Euro beliefen, wobei die indirekten Kosten in Höhe von 30 Milliarden Euro (zum Beispiel durch Arbeitsausfall oder vorzeitige Sterblichkeit) noch nicht berücksichtigt sind. Die Untätigkeit der deutschen Regierung spiegelt sich in stagnierenden Einnahmen aus dem Alkoholverkauf seit 2007 und einem inflationsbereinigten Nettoverlust von 23 % zwischen 2010 und 2022 wider.

Im Gegensatz dazu wurden die Alkoholsteuern in Litauen und Lettland wiederholt erhöht, was in diesen beiden Ländern zu einem erheblichen Anstieg der inflationsbereinigten Einnahmen aus der Alkoholverbrauchsteuer geführt hat. In Estland wurde die jährliche Erhöhung der Alkoholsteuer zwischen 2012 und 2019 durch eine deutliche Steuersenkung im Jahr 2019 ersetzt. Dies fiel mit einer Unterbrechung des rückläufigen Trends beim erfassten Pro-Kopf-Alkoholkonsum zusammen.

Um die Dynamik der Anhebungen und insbesondere der Senkungen der Verbrauchsteuern auf Alkohol in Estland und Lettland zu verstehen, muss man wissen, dass der grenzüberschreitende Handel mit Alkohol in Lettland und Estland in den Jahren 2016 und 2017 zugenommen hat, was hauptsächlich auf die niedrigeren Einzelhandelspreise für Alkohol in Lettland zurückzuführen ist. Um den grenzüberschreitenden Handel einzudämmen, hat die estnische Regierung im Juli 2019 die Verbrauchsteuer auf Alkohol um 25 % gesenkt. Die lettische Regierung reagierte im August 2019 mit einer Senkung der Verbrauchssteuer auf Spirituosen in Lettland um 15&thinsp%. Die Dynamik des grenzüberschreitenden Handels zwischen Estland und Lettland wurde jedoch nicht unbedingt durch diese umstrittenen Steueränderungen beeinflusst, sondern vielmehr durch die Reisebeschränkungen im Zusammenhang mit den Maßnahmen zur Eindämmung der Coronavirus-Pandemie 2020.

In Polen, das geografisch zwischen Deutschland und den baltischen Staaten liegt, scheinen die Trends bei den Verbrauchsteuereinnahmen und beim Alkoholkonsum eine Mischung aus diesen beiden Extremen zu sein. Polen ist eines der wenigen europäischen Länder, in denen der Pro-Kopf-Alkoholkonsum seit 2002 kontinuierlich angestiegen ist, wobei in den letzten Jahren auch eine Zunahme der alkoholbedingten Schäden zu verzeichnen ist. Die Verbrauchsteuern auf Alkohol wurden in den letzten 20 Jahren mehrmals moderat erhöht. Ähnlich wie in den baltischen Staaten und anders als in Deutschland weichen in Polen die Pro-Kopf-Einnahmen aus dem Alkoholverkauf langsam vom erfassten Pro-Kopf-Alkoholkonsum ab. Da die Steuererhöhungen in Polen eher moderat ausfielen, scheint ein Potenzial zur Verringerung des Konsums und der Schäden sowie zur Umkehrung des Aufwärtstrends bei den alkoholbedingten Schäden in Polen durch eine Erhöhung der Verbrauchsteuern auf Alkohol zu bestehen.

Schlussfolgerungen

Die Ergebnisse der Forscher*innen unterstreichen die Bedeutung der Verbrauchsteuern auf Alkohol für den Staatshaushalt und die öffentliche Gesundheit. Sie fanden keine Belege für die Befürchtung, dass eine Erhöhung der Alkoholsteuern zu Einnahmeverlusten führt. Im Gegenteil, eine Erhöhung der Verbrauchssteuern auf Alkohol kann die Staatseinnahmen erhöhen und durch eine Verringerung des Alkoholkonsums die durch Alkohol verursachten Schäden verringern. Politische Entscheidungsträger*innen, die ihre Einnahmen aus dem Alkoholkonsum erhöhen wollen, sollten daher keine Anreize für einen höheren Konsum schaffen, sondern eine Erhöhung der Verbrauchsteuern in Erwägung ziehen, um diese zumindest an die Inflation anzupassen. Das größte ungenutzte Potenzial für diese Vorteile dürfte in Ländern mit niedrigen Verbrauchsteuern auf Alkohol und hoher Erschwinglichkeit alkoholischer Getränke liegen, wie beispielsweise in Deutschland, Spanien oder Frankreich.

Dieser Artikel steht unter einer Creative Commons Attribution-NonCommercial 4.0 International License, die die nicht-kommerzielle Nutzung, Weitergabe, Bearbeitung, Verbreitung und Vervielfältigung in jedem Medium und Format erlaubt, solange der/die Urheber und die Quelle genannt, ein Link zur Creative Commons-Lizenz angegeben und auf eventuelle Bearbeitungen hingewiesen wird. Bilder oder andere Materialien Dritter in diesem Artikel unterliegen der Creative Commons-Lizenz des Artikels, sofern in der Quellenangabe des Materials nichts anderes angegeben ist. Wenn das Material nicht unter der Creative-Commons-Lizenz des Artikels steht und die Nutzung, die Sie beabsichtigen, nicht gesetzlich erlaubt ist oder über die erlaubte Nutzung hinausgeht, müssen Sie die Erlaubnis direkt beim Urheberrechtsinhaber einholen. Eine Kopie dieser Lizenz finden Sie unter http://creativecommons.org/licenses/by-nc/4.0/.

Quelle: Springer Link

Übersetzt mit www.DeepL.com