Die Besteuerung des Alkoholgehalts pro Gramm in einem Getränk ist eine einfache Methode, um den Alkoholkonsum der Bevölkerung und die damit verbundenen gesundheitlichen, sozialen und wirtschaftlichen Schäden zu senken. In Deutschland wird diese Lösung jedoch nicht angestrebt. Doch selbst, wenn die viel zu niedrigen und auf spezifische Getränkearten beschränkten vorhandenen Steuern erhöht würden, könnten schon Leben gerettet werden: Bei einer Verdoppelung der Verbrauchssteuern auf Alkohol hätten 2019 2.800 Todesfälle und bis zu 200.400 alkoholbedingte Erkrankungs- und Verletzungsfälle vermieden werden können. Dies entspricht knapp 7 % der berücksichtigten alkoholbedingten Krankheits- beziehungsweise Todesfälle in Deutschland.

Autor:innen: Carolin Kilian (E-Mail: ), Pol Rovira, Maria Neufeld, Jakob Manthey & Jürgen Rehm

Zitierung: Kilian, C., Rovira, P., Neufeld, M. et al. Potenzielle Auswirkungen erhöhter Alkoholsteuern auf die alkoholbedingte Krankheitslast in Deutschland: Eine Modellierungsstudie. Bundesgesundheitsbl 65, 668–676 (2022). https://doi.org/10.1007/s00103-022-03528-9

Quelle: Bundesgesundheitsblatt – Gesundheitsforschung – Gesundheitsschutz

Datum der Veröffentlichung: 19. April 2022

Potenzielle Auswirkungen erhöhter Alkoholsteuern auf die alkoholbedingte Krankheitslast in Deutschland: Eine Modellierungsstudie

Hintergrund

Deutschland gehört zu den Ländern mit dem weltweit höchsten Pro-Kopf-Alkoholkonsum. Dieser ist ein entscheidender und veränderbarer Risikofaktor für eine Vielzahl von Krankheiten, darunter verschiedene Krebsarten und Herz-Kreislauf-Erkrankungen, die einen erheblichen Anteil an der gesamten Krankheitslast in Deutschland ausmachen. Die Veränderbarkeit des Risikofaktors bedeutet, dass die alkoholbedingte Krankheitslast vermeidbar wäre, wenn kein oder weniger Alkohol getrunken würde. Erst kürzlich wurde in einer Modellierungsstudie geschätzt, dass über einen Zeitraum von 30 Jahren circa 244.000 alkoholbedingte Krebserkrankungen in Deutschland vermieden werden könnten, wenn die Empfehlungen für einen risikoärmeren Konsum (Frauen: < 10 g Reinalkohol pro Tag, Männer: < 20 g Reinalkohol pro Tag) eingehalten würden. Die Reduzierung des Alkoholkonsums auf gesamtgesellschaftlicher Ebene ist ein explizites Ziel verschiedener internationaler Vereinbarungen, wie beispielsweise des Globalen Aktionsplans zur Prävention und Kontrolle nichtübertragbarer Krankheiten 2013 – 2020 der Weltgesundheitsorganisation (WHO) und der Nachhaltigkeitsziele der Vereinten Nationen (Ziel 3.5).

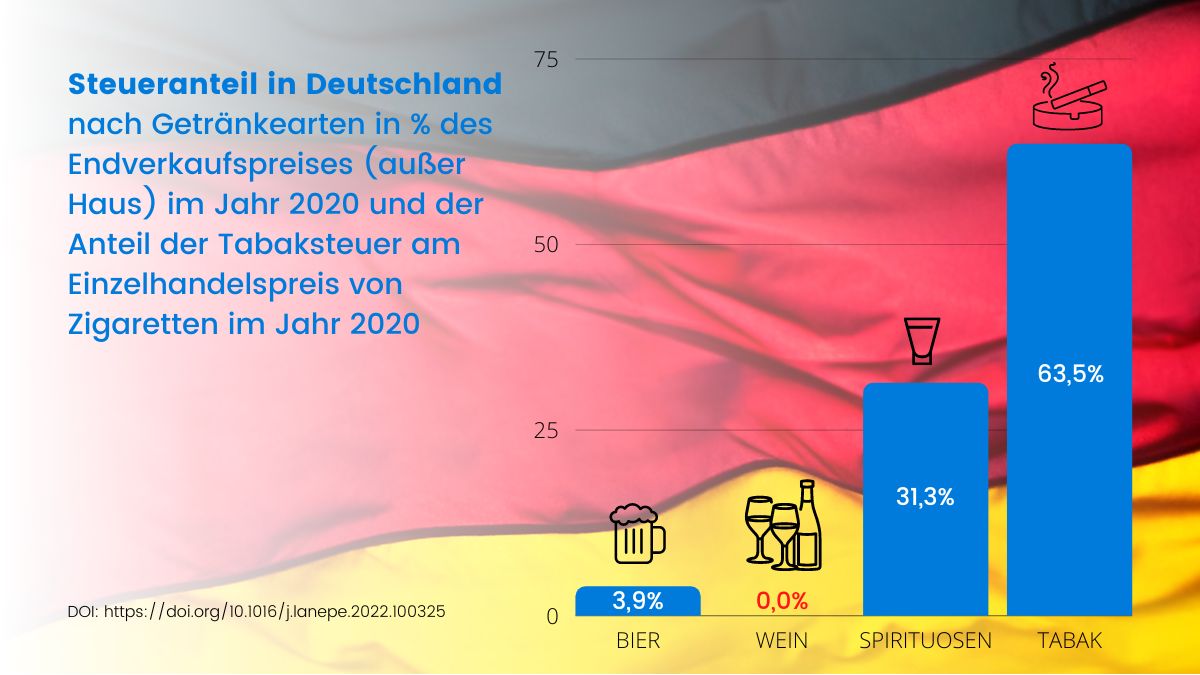

Zur Verringerung der alkoholbedingten Krankheitslast schlägt die WHO verschiedene evidenzbasierte alkoholpolitische Maßnahmen vor, wobei besonders kosteneffiziente und umsetzbare Maßnahmen (sogenannte »Best Buys«) im Vordergrund stehen. Dazu gehören die Erhöhung alkoholspezifischer Verbrauchsteuern, die Einschränkung der Verfügbarkeit alkoholischer Getränke sowie die Einschränkung beziehungsweise das Verbot von Alkoholwerbung und ‑marketing. Trotz der umfangreichen Studienlage, die den gesundheitlichen Nutzen höherer alkoholspezifischer Verbrauchsteuern belegt, sind die aktuellen Verkaufspreise für alkoholische Getränke in der Europäischen Union (EU) und insbesondere in Deutschland sehr niedrig. Die zugrunde liegende Steuerstruktur sowie eine Mindeststeuer auf alkoholische Getränke sind von der EU gesetzlich geregelt, mit dem Ziel, die Verbrauchsteuern auf alkoholische Getränke zwischen den Mitgliedstaaten zu harmonisieren.

In Deutschland gibt es insgesamt vier Verbrauchsteuern, die die Besteuerung verschiedener alkoholischer Getränke regeln:

- Die Alkoholsteuer definiert die Steuer auf Ethylalkohol in Spirituosen und anderen alkoholhaltigen Waren und basiert auf dem Alkoholgehalt des zu versteuernden Produkts.

- Die Biersteuer ist eine Verbrauchsteuer auf Bier, deren Höhe sich nach der Stammwürze und damit nach dem Alkoholgehalt richtet.

- Die Verbrauchsteuer auf Schaumwein und Zwischenerzeugnisse richtet sich nach der Gesamtmenge des fertigen Erzeugnisses. Eine Verbrauchsteuer auf stillen Wein gibt es in Deutschland nicht.

- Mit der Erhebung einer Sondersteuer auf alkoholhaltige Süßgetränke (Alkopops) definiert das Gesetz eine weitere Verbrauchsteuer.

Deutschland hat im europäischen Vergleich eine der niedrigsten Verbrauchssteuern auf alkoholische Getränke, wodurch Alkohol hierzulande besonders erschwinglich ist.

Methodik

Ausgangspunkt der Modellierung sind die spezifischen Verbrauchsteuern auf alkoholische Getränke in Deutschland. Unter der Annahme, dass die daraus resultierende Steuererhöhung vollständig auf den Verkaufspreis aufgeschlagen wird, und unter Verwendung getränkespezifischer Preiselastizitäten wurden drei Szenarien modelliert. Mit dem daraus resultierenden Rückgang des jährlichen Pro-Kopf-Konsums und krankheitsspezifischen Risikofunktionen wurde die vermeidbare alkoholbedingte Inzidenz beziehungsweise Mortalität geschätzt. Berücksichtigt wurden alkoholbedingte Erkrankungen des Herz-Kreislauf- und Verdauungssystems, schwere Alkoholkonsumstörung, Epilepsie, Infektionskrankheiten sowie Verletzungen und Unfälle.

Ergebnisse

Insgesamt hätten durch eine Verdopplung der spezifischen Verbrauchsteuern auf Alkohol im Jahr 2019 bis zu 200.400 alkoholbedingte Erkrankungen und Verletzungen sowie 2.800 Todesfälle vermieden werden können. Dies entspricht knapp 7 % der berücksichtigten alkoholbedingten Krankheits- und Todesfälle in Deutschland.

Quelle: SpringerLink