Quelle: WHO Europa

Quelle: WHO Europa

Diese Studie ergab, dass die Einführung eines Mindeststeueranteils von 25% in Europa 40.033 Todesfälle verhindern kann. Ein Steueranteil von 15% mit Ausgleichsmaßnahmen kann 132.906 Todesfälle verhindern. Ausgleich bedeutet, dass derselbe Mindestverkaufspreis pro Ethanoleinheit in jedem Alkoholprodukt unabhängig von der Art (Bier, Wein, Spirituosen usw.) angewendet wird.

Die Autor:innen kommen zu dem Schluss, dass die Erhöhung der Alkoholsteuer ähnlich wie die Tabaksteuer als gesundheitsbezogene Maßnahme zur Rettung von Menschenleben angesehen werden sollte. Viele Länder zögern, höhere Steuern auf Alkohol zu erheben, aber die vorliegenden Ergebnisse zeigen, dass die Einführung eines Mindeststeueranteils einen klaren Nutzen für die Gesundheit hat.

Autor:innen: Maria Neufeld (E-Mail: ), Pol Rovira, Carina Ferreira-Borges, Carolin Kilian, Franco Sassi, Aurelijus Veryga und Jürgen Rehm

Zitierung: Neufeld, M., Rovira, P., Ferreira-Borges, C., Kilian, C., Sassi, F., Veryga, A. and Rehm, J., 2022. Impact of introducing a minimum alcohol tax share in retail prices on alcohol-attributable mortality in the WHO European Region: A modelling study. The Lancet Regional Health - Europe, p.100325.

Quelle: The Lancet Regional Health - Europe

Datum der Veröffentlichung: 23. Februar 2022

Auswirkungen der Einführung eines Mindestalkoholsteueranteils an den Einzelhandelspreisen auf die alkoholbedingte Sterblichkeit in der Europäischen Region der WHO: Eine Modellierungsstudie

Abstrakt

Hintergrund

Alkoholkonsum und seine gesundheitlichen Folgen begründen eine der bedeutsamsten Herausforderungen für die Bevölkerungsgesundheit in der WHO Region Europa. Eine höhere Besteuerung könnte kosteneffektiv als »best buy«-Maßnahme den Alkoholkonsum senken. Die Umsetzung dieser Strategie verläuft aber sehr unterschiedlich. Der Artikel verschafft einen Überblick über die bestehenden Steuern auf Alkohol in 50 Ländern beziehungsweise Subregionen in Europa und berechnet den jeweiligen Steueranteil am Verkaufspreis von Bier, Wein und Spirituosen. Es wird beziffert, wieviele jährliche Todesfälle vermieden werden könnten, wenn das Steuerniveau einheitlich auf ein Mindestlevel erhöht würde.

Methoden

Durchschnittliche Verkaufspreise auf alkoholische Getränke in der Region Europa werden aus Datenbanken und offiziellen Statistiken erhoben. Die Verfügbarkeit von Alkohol, gegeben die Verkaufspreise, wird an der jeweiligen Kaufkraft normiert. Verbrauchsänderungen und vermiedene Sterblichkeit wurden unter Annahme von zwei Szenarien modelliert. In Szenario 1 wurde für alle Länder ein Mindeststeueranteil von 25 % des getränkespezifischen Verkaufspreises angenommen. In Szenario 2 wurde neben einem Mindestverbrauchsteueranteil von 15 % angenommen, dass die Mindestverkaufspreise pro Einheit Ethanol unabhängig von alkoholischen Getränken gleich sind (Equalisierungszenario). Für verschiedene Preiselastizitäten wurden Sensitivitätsanalysen durchgeführt.

Ergebnisse

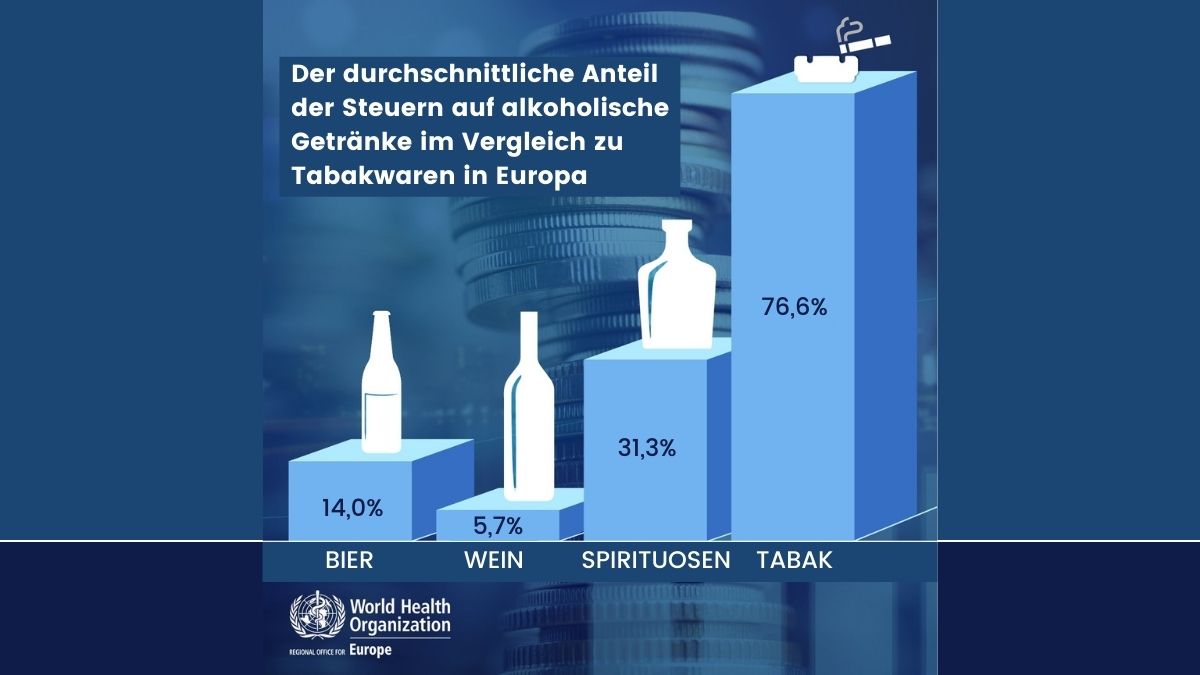

Alkohol ist in Europa ausgesprochen erschwinglich im Preis. Die Besteuerung von Alkohol als Maßnahme zugunsten der Bevölkerungsgesundheit wird eindeutig zu wenig genutzt, bei einer Durchschnittsbesteuerung von 5,7 % auf Wein, 14,0 % auf Bier und 31,3 % auf Spirituosen (pro identer Alkoholmenge). Der Steueranteil liegt in den östlichen Ländern höher als im EU-Durchschnitt, wo diverse Länder keine spezifische Alkoholsteuer auf Wein erheben. Jährlich könnten durch die Einführung eines Mindeststeueranteils von 25 % (Szenario 1) 40.033 (95 %–KI: 38.054–46.097) Todesfälle in der Europäischen Region der WHO (mit 753.454.300 Einwohnern über 15 Jahren) vermieden werden. Bei Umsetzung einer 15%igen Steuerbeteiligung mit Equalisierung (Szenario 2) könnten 132.906 (95 %–KI: (124.691–151.674) Todesfälle vermieden werden. Alle Sensitivitätsanalysen mit unterschiedlichen Elastizitäten ergaben Ergebnisse nahe denen der Hauptanalysen.

Diskussion

Alkoholbesteuerung sollte analog zur Tabakbesteuerung weniger als staatliche Einnahmequelle denn als gesundheitspolitische Maßnahme betrachtet werden. Auch wenn viele Staaten vor höheren Alkoholsteuern zurückschrecken, bleibt eine Mindeststeuer auf der gesundheitspolitischen Tagesordnung.

Finanzielle Förderung

Diese Arbeit wurde vom US amerikanischen National Institute on Alcohol Abuse and Alcoholism (1R01AA028224) und von den Canadian Institutes of Health Research: Institut für Neurowissenschaften, psychische Gesundheit und Abhängigkeiten (SMN-13950) finanziell unterstützt.

Quelle: Science Direct

Übersetzt mit www.DeepL.com